【資産運用 考え方】40代以降から始める投資の話。株式インデックス暴落時に恐怖しない為の『積み立て投資におけるリスク許容度の捉え方』を考える。

こんにちは、ぷろまねと申します。本ブログはプロジェクトマネージメント職としての自身の経験をに基づいた、子供3人5人家族の家計管理プロジェクトの実践記(と雑記)です。

今回は「資産運用 考え方」です。長期積み立て投資でのリスクの捉え方を考え、株価暴落時に対する心構え(初心者向け)を書いてみます。

本記事は

◇主に40代以降で老後の資産形成に初めて取り組もうとしている方。

に向けて、同じく40代で投資に取り組み始めた筆者のお考え記事です。

※最初に・・投資は自己責任でお願いしますね。

※本稿も(相変わらず)ぷろまねが勝手に考えたもので、その確からしさについて検証していません。飽くまで「読み物」としてご覧いただけると嬉しいです。

本稿はシリーズものです。合わせてお読みいただけると嬉しいです。

あわせて読みたい

◇40代以降から始める投資の話。無理のないリタイア後の生活を実現する為に必要なこと。 - ぷろまねさん家の家計簿ブログ

◇【資産運用 考え方】40代以降から始める投資の話。僕たち「靴磨きの少年」が採るべき投資行動とは - ぷろまねさん家の家計簿ブログ

◆【資産運用 考え方】40代以降から始める投資の話。株式インデックス暴落時に恐怖しない為の『積み立て投資におけるリスク許容度の捉え方』を考える。 - ぷろまねさん家の家計簿ブログ

◇【資産運用 考え方】40代以降から始める投資の話。(老後の資産運用)年金受給時にこれだけ持っていれば、人生最後の日までお金に困らない。算出式。 - ぷろまねさん家の家計簿ブログ

◇40代以降から始める投資の話。効率的市場を形成する機関投資家達の行動を考える。【資産運用 考え方】 - ぷろまねさん家の家計簿ブログ

◇インデックス投資と「確率の箱」。投資を継続する為に知っていて損はない統計の話。 - ぷろまねさん家の家計簿ブログ

【おまけ】

リストラされた後、そのままセミリタイア生活に移行したいが、必要な資産額を知って、打ちのめされる【家計管理 取り組み】 - ぷろまねさん家の家計簿ブログ

- 投資初心者が最初に悩む。「リスク許容度」

- 暴落時に恐怖しない1.手持ちの評価額は見かけの額である

- 暴落時に恐怖しない2.インデックス投資の想定利回り(平均利回り)への回帰性をちゃんと腑に落とす

- 暴落時に恐怖しない3.それでも、損することに対する許容度(リスク許容度)を知りたい方へ、どのくらい損するかの指標を考えてみる。

- まとめ

投資初心者が最初に悩む。「リスク許容度」

ぷろまね家の家計管理では、現金貯蓄と資産運用との組み合わせを行っています。

具体的には、

◇ぷろまね家の家計管理のやり方

- 毎月の貯蓄(収入ー支出)を積み立てて、次年度の予算を作っていく

- 次の年の初めに1.の予算を現金貯蓄分(教育費など)と運用分に振り分ける

をしています。

【ご参考】ぷろまね家の家計管理、予算化の話。

◆考え方puromanesan.hatenablog.com

◆ぷろまね家での取り組み(実施例のご紹介)

そして、ぷろまねは、いろいろと調べた結果、『株式市場は機関投資家達により効率的市場を形成する』という考え方を支持する立場をとりましたので、投資分は全て株式インデックスの積み立て投資で行う方針に決めました。

【ご参考】ぷろまねがインデックス積み立て投資のみを選択した背景。

で、ここから本題です。(前段長々すみませんでした。。m(_ _)mペコリ)

当時 インデックス積み立て投資を行おうといろいろ調べていたときのこと。初めて投資を行う人の為の情報サイトには必ず。

「ご自身のリスク許容度に合わせて、ご自身の資産の中で運用に回す割合をきめましょう」

と書かれています。。ホボ全部のサイトでそうです。

ぷ:(´・ω・)フーン・・・マタカイテアル・・・リスク許容度ねぇ。。

とは、思うものの・・

ぷ:( ゚Д゚)そんなモン知らんがな!!いくら回せばいいのヨ!!おしえて!!

て思っていました。だって、初めてだもの。

でも、これこそ ”投資は自己責任で” の世界です。自分で決めなくちゃいけません。

何故って、

誰も、責任とれないから。

ですね。

・・・

でも、参考としてのリスク許容度の考え方について、

- 100-自分の年齢分の割合(例えば40才なら60%)をリスク資産に当てましょう。

- 手持ちの株式評価額が半分(過去の最大暴落率)になっても枕を高くして眠れるぐらいをリスク資産の割合にしましょう。

の様なことが、よく書かれています。

ぷ:( ゚Д゚)うーん。1つ目は理由が・・・謎。2つ目はそういえるけど、それって何%まで?

また、ぶっちゃけて、書いてあるサイト(個人のブログなど)は、

- ぶっちゃけリスク許容度なんて、一回暴落経験しないと分かんないよ!(^^)!

という身も蓋もない。でも、正しいと思われることいってまして、

ぷ:( ゚Д゚)結局、自分で納得した上で決めるもんだ。

となりました。。。

が、

ぷ:( ゚Д゚)ネットには(ぶっちゃけ論を除き)納得できる情報もねぇ。自分で考えよ。

となりまして、自分の中でリスク許容度について検討してみたんです。

で、・・その結果、

ぷ:( ゚Д゚)積み立てた予算は、教育費と生活防衛資金以外、基本的にすべて投資!!

との答えになったんですね(あくまで、ぷろまねの場合です)

というわけで、なんで、こういう結論に至ったぷろまねが考えた(妄想)ことについて、今回書いてみたいと思います。

老後の資産形成に向け、これから長期のインデックス積み立て投資をご検討中の皆さまや、とりあえず、積み立て投資を始めてみた皆さま。

『暴落しても、何があっても、ただ淡々と積み立てる』メンタルを作る為の個人の一考えを聞いて貰えると嬉しく思います。

ではでは、

暴落時に恐怖しない1.手持ちの評価額は見かけの額である

まず、最も基本的な考え方なんですけども、一応確認してみます。ぷろまねは株式インデックスを投資信託で積み立てているので、その考え方なんですけど、投資信託の評価額って

- 評価額 = 保有数 × 基準価格

ですよね。で、日々評価額が変動するのは基準価格が市場の売買により変動する為ですね。

で、保有数は変わらないです。

もし、今日、株式市場が暴落し評価額が半値になったとします。でも、それは、今日の基準価格が変わっただけであり、保有数が半分無くなったわけではないです。

即ち評価額とはその時その時の基準価格の変動による見かけの額なのであり、自分が持っている資産(=保有数)の実態は、

ぷ:( ゚Д゚)なんも、かわんねぇ。

わけです。それで、今日暴落が起きた時、一番割りを食う人はどんな人でしょう?

それは、、

ぷ:( ゚Д゚)今日、利益を確定する必要がある人。。です。

さて、あなたが、積み立てた投資信託を利益確定する日はいつですか?

ぷ:( ゚Д゚)20年後です。

これがどういうことかわかりますよね。

ぷ:( ゚Д゚)今日の暴落なんぞ、どうでもいい。

そういうことです。

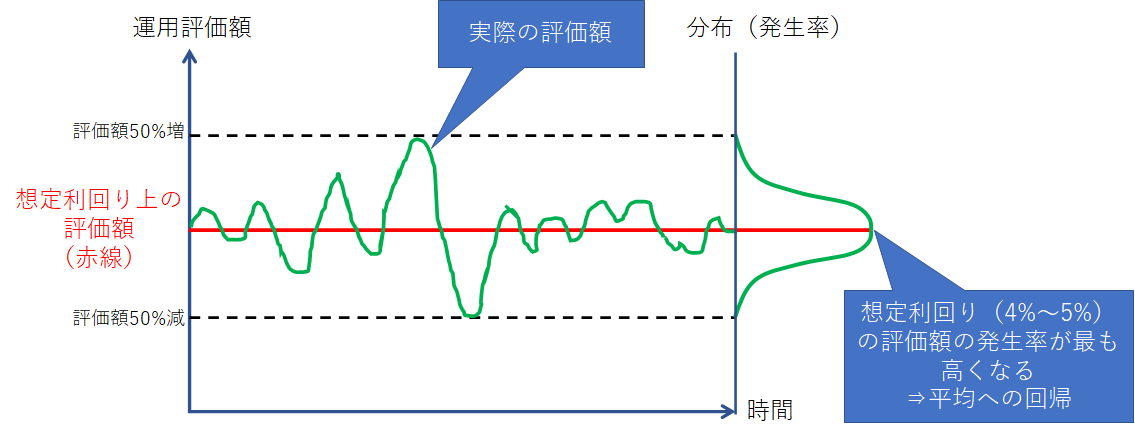

暴落時に恐怖しない2.インデックス投資の想定利回り(平均利回り)への回帰性をちゃんと腑に落とす

二つ目は平均への回帰です。よく聞くのは、”サイコロを振ったときの目の出方”です。数回程度では、出る目に統一性は見られませんが、回数を重ねていくとだんだん、全ての目の出た回数が全回数のちょうど1/6づつ(平均確率)になっていく。

てやつです。

インデックス投資についても同じことが言えます。(但し、S&P500や全世界株式など十分に分散された投資対象であることが条件)。

なぜなら、インデックスの示す指標自体が”全体の平均”であるからですね。それで、インデックス指標が示す想定利回り(年率4~5%)上の評価額が、平均への回帰における、回帰先(戻り先)になります。

上記、分かりにくいので図で示してみます。評価額の分布が平均値に集まるって考えた方がいいかもしれません。

要するに、以下が腑に落ちていれば、暴落時に狼狽売りなどしないと思います。

ぷ:( ゚Д゚)途中いろいろ、あっちこっち行くけど、平均値に一番多く集まっていくってことね。

ぷ:( ゚Д゚)時間が経てば経つほど、その傾向が高くなるってことです。

ぷ:( ゚Д゚)要するに、想定利回り評価額から大きく下げた暴落状態は長くは続かないってことです。サイコロで6の目が何十回と連続して続かないのと同じことですね。

暴落時に恐怖しない3.それでも、損することに対する許容度(リスク許容度)を知りたい方へ、どのくらい損するかの指標を考えてみる。

ここまでで、暴落時に恐怖しない為の二つの項目について述べました。簡単にいうとこういう事

- 今日の暴落なぞ、どうでもいい事。利確は20年後。

- 想定(平均)利回り評価額を下回る暴落状態は続かない。必ず平均に戻る。(統計をかじっている人なら”当たり前”の話として理解できる。”自然の摂理に反したことは起きつづけない”って感じ)

でも、でも、

ぷ:(´・ω・)でも、実際、一時的であっても暴落は起きるでしょ。

ぷ:(´・ω・)その時、どのくらい耐えられるかをやっぱ知りたい。

とぷろまね思いまして、↓を考えました。

・・・ここから考察・・・

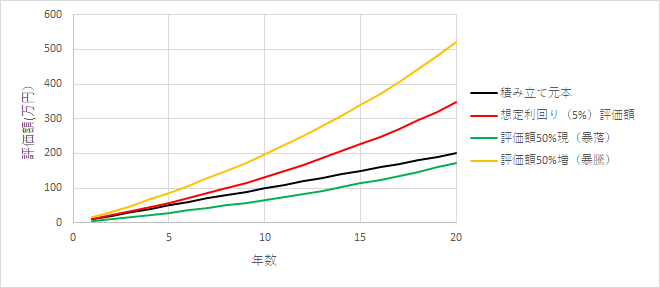

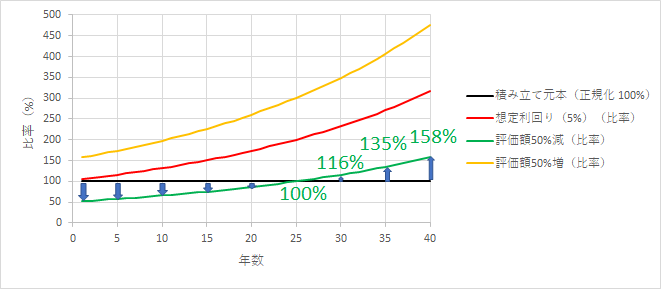

まず、想定利率5%のインデックスに年間10万円づつ 積み立て投資を行った際の

- 積み立て元本

- 想定利回り5%での20年間の運用結果

- 2.に対し50%少ない運用結果(暴落線)

- 2.に対し50%多い運用結果(暴騰線)

のグラフを示します。こちら。

ぷ:(´・ω・)ここから、ぷろまねのリスク許容度を割り出したいんだけど・・

ぷ:(´・ω・)こうやって見ると、暴落(緑)が起こると投資元本を下回るね・・・

ぷ:(゚д゚)! ん? あ、そうか!!

ぷ:(´・ω・)暴落が起こったときに投資元本に対してどのくらいの損を許容できるかを確認できれば良いのか。

ぷろまねそう思いました。何故かというと。。。

ぷ:(´・ω・)「投資するんじゃなかった・・」ってのは「現金で持っておけばよかった」てこと。。だよね。

ぷ:(´・ω・)だから、投資元本に対してどれだけの損失があると・・

ぷ:(´・ω・)「投資するんじゃなかった・・」と思うのか・・

ぷ:(´・ω・)それが、リスク許容度の一つの見方だよね。

と考えたからです。

という訳で、リスク許容度の指標を上記観点で確認します。

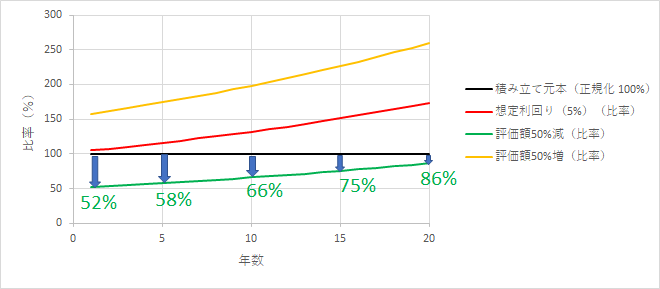

上のグラフの積み立て元本を常時100%と考えた時の、その他のグラフの比率を出します。(積み立て元本で正規化)

それがこちら

これが、想定利回り5%の株式インデックス投資におけるリスク許容度を図る指標になります。*1例えば、以下の様に考えることが出来ます。

ぷ:(´・ω・)年々元本損失の割合も減ってきている。

ぷ:(´・ω・)5年後に暴落が起きたら、最大4割弱の元本割れの可能性があるわけか・・

ぷ:(´・ω・)ふむふむ、そのころは長女の大学入学でお金がいるから、その分はやっぱり現金積み立てだよね。

ぷ:(´・ω・)あとは、生活防衛資金と特別費以外は投資しても大丈夫だね。

ぷ:(´・ω・)たとえ20年後に暴落が起きて一時的に一割ちょい減っても問題なし。

となるわけです。

因みに、時間軸を倍の40年にするとどうなるでしょう?

25年目を境に暴落が起きても損しません。

むしろ増え続けるという・・

という訳で、、

ぷ:(´・ω・)老後は長い。20年後はスタートに過ぎないからね。

ぷ:(´・ω・)だから、アッシはあえて20年目までのリスクをとる。

ぷ:(´・ω・)25年後に悠々自適に暮らすためにね。

という、リスクの取り方に対する考え方もある訳です。

まとめ

というわけで、今回はインデックス積み立て投資をこれから始めようとする方にむけて、

- 暴落に対し不必要に恐怖する必要が無い理由

- 積み立て元本からの損失を基準とした、リスク許容度の捉え方

について、ぷろまねのリスク許容度の考えを書いてみました。

『暴落しても、何があっても、ただ淡々と積み立てる』メンタルを作る為の個人の一考えを聞いて貰えて嬉しく思います。

また、既にベテランの域にある、個人投資家の皆さんに置かれましては、

ぷ:( ;∀;)生意気書いてすみませんでした。。。

と思いながら、終わりたいと思います。

以上です。

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇他の”考えたことの記事”はこちらから

雑記帳【考えたこと】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

◇”雑記帳”を適当に流し読みされたい方はこちらから、作成順に入っています

【雑記】記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村

読者登録してもらえたら嬉しいです。

*1:実際は、想定利回り評価額線上から暴落が発生する可能性は少なく、想定利回り以上の評価額からの暴落がほとんどです。所謂バブル後の暴落ですね。そのため、ほとんどのケースでは上図ほどの元本損失は起きません。今回はリスク許容度の観点よりシビアコンディションを想定しました。この条件に当てはまるのは評価額のピークで投資を開始し、翌日暴落する。といったケースが当てはまります。