【資産運用 考え方】40代以降から始める投資の話。(老後の資産運用)年金受給時にこれだけ持っていれば、人生最後の日までお金に困らない。算出式。

こんにちは、ぷろまねと申します。本ブログはプロジェクトマネージメント職としての自身の経験をに基づいた、子供3人5人家族の家計管理プロジェクトの実践記(と雑記)です。

今回は「資産運用 考え方」です。年金受給後(所謂老後)の投資について考えてみたことを書いてみます。

本記事は

◇主に40代以降で老後の資産形成に初めて取り組もうとしている方。に向けて、同じく40代で投資に取り組み始めた筆者のお考え記事です。

※最初に・・投資は自己責任でお願いしますね。

※この記事に出てくる式は、その精度を担保するものではなく、飽くまで私の妄想です。もし(もしもですよ)この式を鵜呑みにして損失がでても、当方一切の責任を負いません旨。あらかじめお伝えしておきます。

あくまで、ただの日記です。

※この記事に出てくる式は、その精度を担保するものではなく、飽くまで私の妄想です。もし(もしもですよ)この式を鵜呑みにして損失がでても、当方一切の責任を負いません旨。あらかじめお伝えしておきます。

あくまで、ただの日記です。

本稿はシリーズものです。合わせてお読みいただけると嬉しいです。

あわせて読みたい

◇40代以降から始める投資の話。無理のないリタイア後の生活を実現する為に必要なこと。 - ぷろまねさん家の家計簿ブログ

◇【資産運用 考え方】40代以降から始める投資の話。僕たち「靴磨きの少年」が採るべき投資行動とは - ぷろまねさん家の家計簿ブログ

◇【資産運用 考え方】40代以降から始める投資の話。株式インデックス暴落時に恐怖しない為の『積み立て投資におけるリスク許容度の捉え方』を考える。 - ぷろまねさん家の家計簿ブログ

◆【資産運用 考え方】40代以降から始める投資の話。(老後の資産運用)年金受給時にこれだけ持っていれば、人生最後の日までお金に困らない。算出式。 - ぷろまねさん家の家計簿ブログ

◇40代以降から始める投資の話。効率的市場を形成する機関投資家達の行動を考える。【資産運用 考え方】 - ぷろまねさん家の家計簿ブログ

◇インデックス投資と「確率の箱」。投資を継続する為に知っていて損はない統計の話。 - ぷろまねさん家の家計簿ブログ

【おまけ】

リストラされた後、そのままセミリタイア生活に移行したいが、必要な資産額を知って、打ちのめされる【家計管理 取り組み】 - ぷろまねさん家の家計簿ブログ

老後の資産運用の「考え方」を考える

今日は、老後の資産運用について考えてみたいと思います。既に資産運用を家計管理に取り入れられてる方にとっては、特に関係ないかなと思うんですけど。

50代~60代ぐらいの方で、資産運用したいけど、

- なんかもう「手遅れ」って話もよく聞くし、今から投資を始めるべきか?

- 手持ちの資産の内、幾らぐらい投資へ振り分けるべきか?

- お金減っちゃって、失敗するのが怖い。

という。お悩みを持たれている人はきっといるだろうと思います。

というわけで

ぷろまね、65才以降から資産運用を始めるなら、これくらい最初に持ってれば、大丈夫なんじゃない?を考えましたので記事にしてみたいと思います。

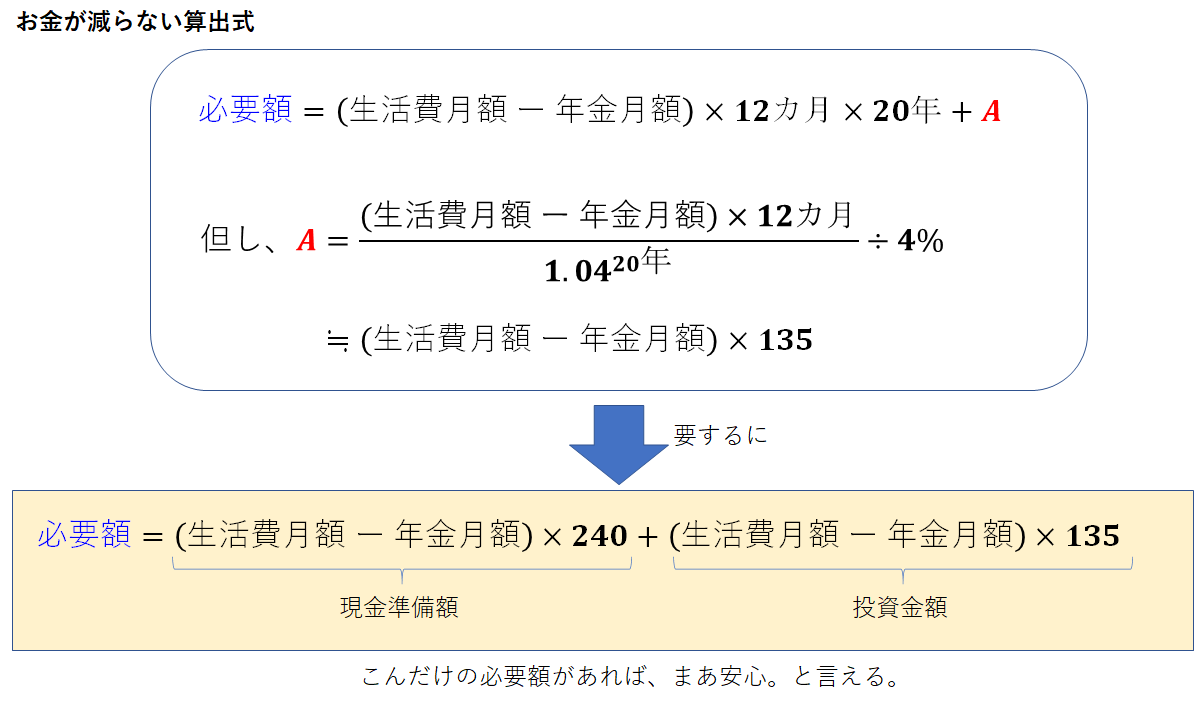

老後の資産運用に向けた準備額算出式

で、いきなりですが、老後の資産運用に向けた必要額の算出式を書きます。

観点は:「年金受給時から、人生最後の日まで生活のお金に困らない。」

条件は:特別費は除く。(あくまで生活する分にはお金が減らない)

算出式( テキストで書けないので絵を貼り付けます。コチラ。)

あくまで、数式上の話なので 悪しからず。じゃあ、ぷろまねがどの様なモデルケースを想定して上記式を立てたのか次に書きますね。

年金受給後の資産推移モデル

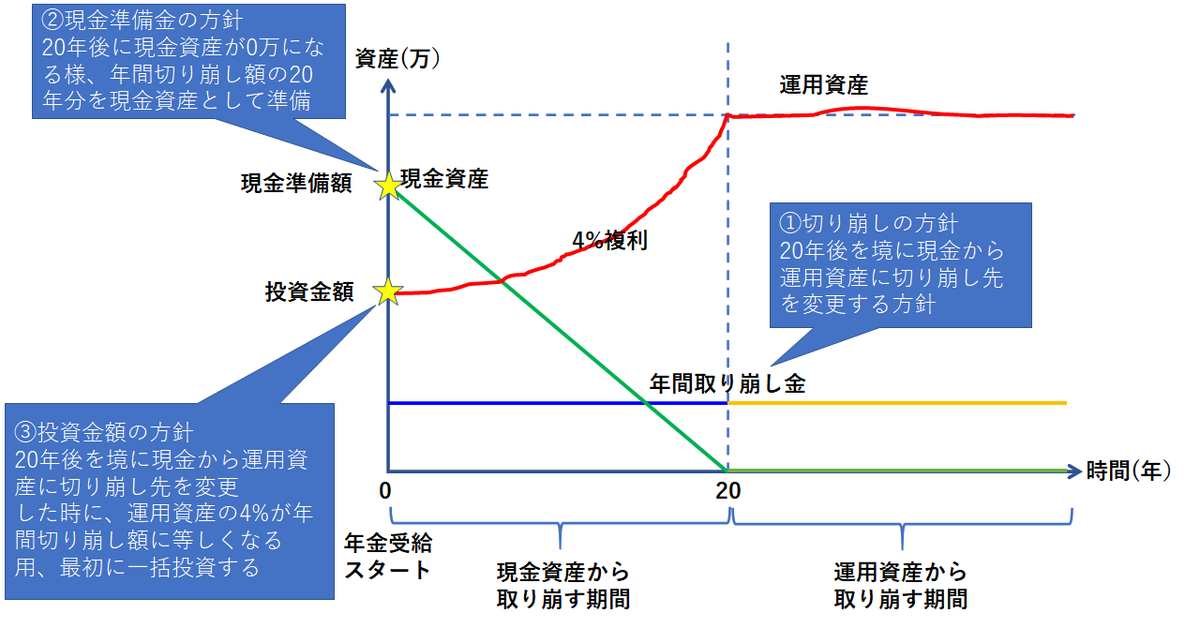

まず、ぷろまね、老後の資産形成として 以下の条件を仮定しました。

- 投資をそれまでしたことが無い。初めて。

- いつお亡くなりになるかを想定しない(無限に生き続ける)

上記のご年配の方の為に、ぷろまね、以下を考えました。

- 投資は最初の一回だけ、全世界株式の投資信託(年率4%)へ投資する。

- 最初の20年間は現金を取り崩して生活

- 20年後以降は一生 運用資産の取り崩しで生活

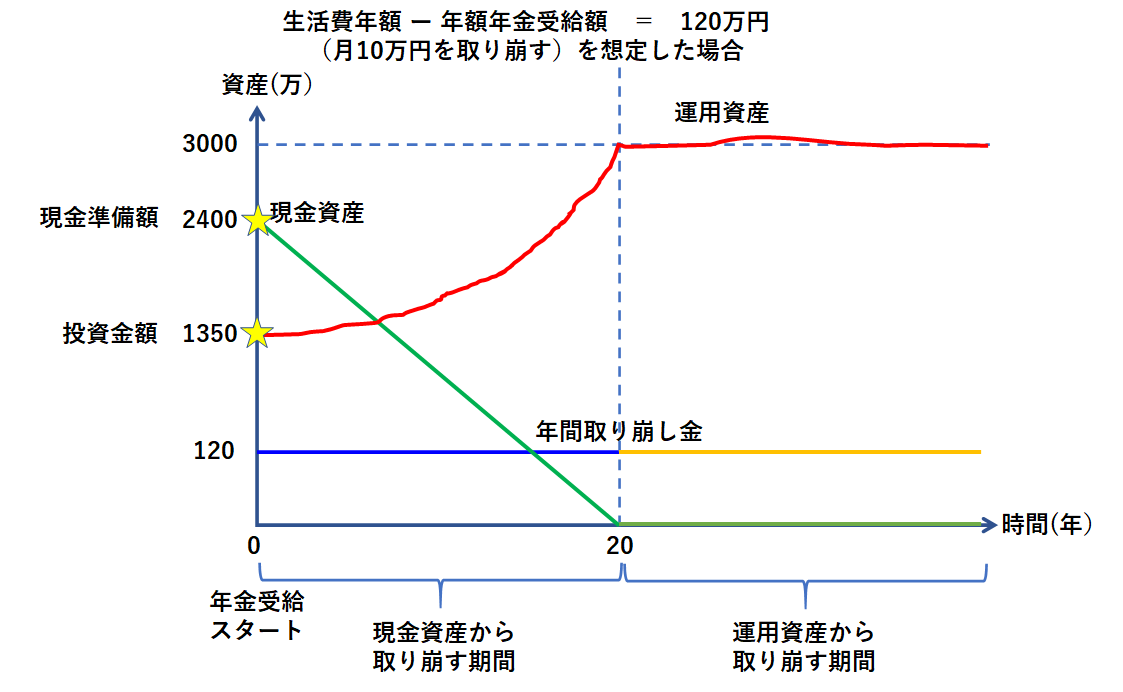

グラフで書くとこんな感じ

上図にも書いてますが、考え方は単純で、

20年後の現金切り崩しから、運用資産の切り崩しに変更する際、

運用資産が年間切り崩し額の25倍になっていれば、もう、一生減りません。

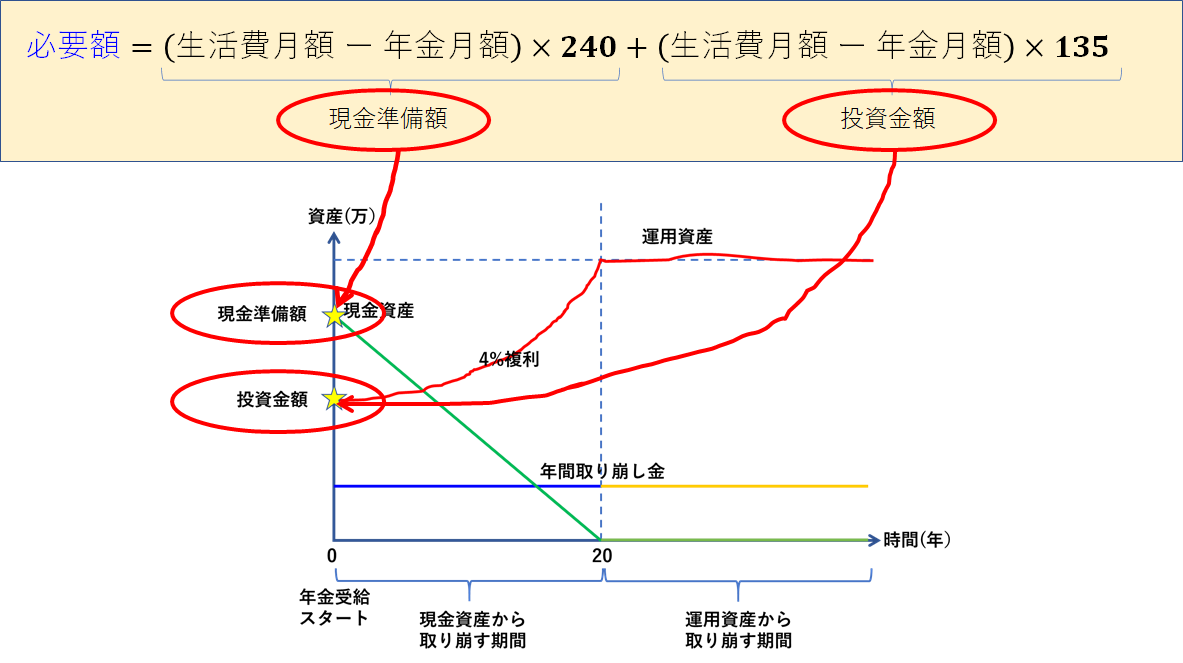

理論上はね。そして、その額の算出式が、

これでーす。

それでは例を書いてみます。

ケース1.リタイア後 年間取り崩し額 120万円の場合(月10万取り崩し)。

現金準備金:2400万円

投資資金:1350万円

だけ、あれば、一生安泰。こんな感じ

他にも、算出式使えば簡単に老後お金に困らない準備額が出せます。

ケース2.月5万円取り崩す 予定 なら、

現金準備金:1200万円

投資資金:675万円

だし。

ケース3.月20万円取り崩す 予定 なら、

現金準備金:4800万円

投資資金:2700万円

です。

簡単ですが、以上です

まとめ。あなたが老後どの様な生活をしたいのかに依るということ。

今回は、50代、60代ぐらい方を想定し、これから手持ちの資産で投資を行いたいと考えており、かつ、これまで投資なんかやったこともない方というのを想定し、

投資のリスクを極力排除した方法で、一生お金に困らない為の準備額

の算出式を書いてみました。

で、ぷろまね 大事だと思うのは、この式自体ではなく(こんなの、唯の数式のお遊びです)。

そもそも、

老後にどのような生活をしたいのか?

そのために、幾らの資産を取り崩す必要があるのか?

から始めるべきなんだよね。

ってことを考えてもらう切っ掛けになればいいなと思いました。

奥さん:(´・ω・)そのまえに、このブログを読みに来るのかをまず考えなよ。。

ぷ:( ゚Д゚)・・・そうね・・

以上・・唯の妄想日記なのでした。

以上です。

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇他の”考えたことの記事”はこちらから

雑記帳【考えたこと】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

◇”雑記帳”を適当に流し読みされたい方はこちらから、作成順に入っています

【雑記】記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村

読者登録してもらえたら嬉しいです。