【お金持ちになる方法】普通の人が資産を築く6つの考え方と実践手法を解説します

子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

本稿は【家計管理 取り組み】になります。”資産を築く普通の人が持っている考え方”と家計管理を紐づけます。

リンク集:【ぷろまねさん家の家計簿ブログ】まとめページへ

長文記事ですので、目次クリックで見たいところからお読みください。

- 普通の人の10世帯に1世帯がお金持ちになっている

- 資産を築ける人が持っている6つのマインド

- ”資産を築く考え方”を”家計管理で実践すること”と紐づける

- まとめ

- リンク集

”ぷろまねさん家の家計簿ブログ”へようこそ。

本ブログは5人家族の家計管理を資産形成の実践記になります。

今回は、かなり直接的ですが、「お金持ちになる方法」の視点から考える、家計管理のやり方を考えてみたいと思います。

普通の人の10世帯に1世帯がお金持ちになっている

世の中には、ぷろまねと同じ、所謂 普通の人 なのだけれど、大きな資産を築いている人が一定数います。

野村総合研究所(NRI)のレポートを紹介します。2019年の「NRI富裕層アンケケート調査」より、総世帯を純金融資産保有額別に階層分類したものです。

野村総合研究所。2020年12月21日 NEWS RELEASE より 抜粋

純金融資産保有額の階層別に見た保有資産規模と世帯数 https://www.nri.com/-/media/Corporate/jp/Files/PDF/news/newsrelease/cc/2020/201221_1.pdf

日本人の全体における、富裕層(資産1億円以上)の世帯は全体の2.5%程度です。

準富裕層(資産5000万円~1億円)を含めると8.5%になります。

約10世帯に1世帯が資産5000万円以上のお金持ちという訳です。

結構な割合ですね。

(小学校 1クラスに1人~2人の生徒は将来お金持ちになれそうです)

また、富裕層・準富裕層の年齢分布は、年齢的には 約90%が40代以上です。

このことから客観的に言えるのは、これらの世帯の人々は、

特段 お金持ちの家に生まれたわけでなく(親がお金持ち、大きな遺産相続)

特段 才能に恵まれたわけでもでなく(学業、スポーツ、資産運用)

特段 幸運に恵まれてきたわけでもない(宝くじ・ギャンブル)

いわゆる、

普通の人が、普通に働いて数十年かけて築いた結果であることが言えます。

ぷ:( ゚Д゚)まあ、そうだよね

でも、ここで、不思議なことがあります。

普通の人が、普通に働く。それ、皆やってますよね。

ぷ:( ゚Д゚)だから普通という。。

そう、皆、同じことをやっているのに、なぜ、そのうちの8.5%(準富裕層含める)だけが、こんなに資産を築けたのでしょうか?

ぷ:( ゚Д゚)働き方や所得の多さは直接関係なさそうです。

ぷ:( ゚Д゚)プロスポーツ選手とかで、極端に稼いでいる人は普通とはいわない。

そうですね。

お金持ち=所得が多い では無いのです。

多分、お金持ちになれる人は、

資産の築き方を知っている人なのだと推測されます。

要するに、普通に働き、普通に収入を得る。

そこまでは皆さん同じ、

であるならば、お金持ちになれるご家庭の方は、そのあとの、

「得た収入の扱い方(=お金の使い方)」に違いがある

のではないかと言えるわけです。

資産を築ける人は、日本に1/10の割合で存在する。

「普通に働き、普通に収入を得、普通じゃない使い方をする普通の人」

なのではないと。

ぷ:( ゚Д゚)と、思うんだよね。

奥さん:( ゚Д゚)使い方に違いがあると、後は同じ

ぷ:( ゚Д゚)そこしかなさそうなのよね

奥さん:( ゚Д゚)フーン

という訳で、今回は、資産を築ける人が自分が得た収入の使い方について、

どの様に考えているのか

の視点で見てみて、それを日ごろの家計管理にどの様に組み込んでいるのかを考えてみたいと思います。

ぷ:( ゚Д゚)ぷろまねの独断と偏見が多分に入っていますが、

ぷ:( ゚Д゚)当たらずしも遠からずとも思います。

ではどうぞ

資産を築ける人が持っている6つのマインド

所謂、実際 30~40年ほど働いて 資産5000万円以上を築きあげる

特段 お金持ちの家に生まれたわけでなく(親がお金持ち、大きな遺産相続)

特段 才能に恵まれたわけでもでなく(学業、スポーツ、資産運用)

特段 幸運に恵まれてきたわけでもない(宝くじ・ギャンブル)

普通の人。

日本の約1/10世帯のこの人達は、資産を築くための資質を持っている。と仮定し、資産を作るマインドについて、筆者の独断と偏見に基づき書いてみます。

ぷ:( ゚Д゚)それがこちら

◇普通の人が資産を築くマインド

- その1.お金は「使わないことで貯まるもの」と考えている

- その2.「借金」をしない

- その3.資産形成の成否は「目標」「計画」「予算立て」で決まる

- その4.「計画」の中に「資産運用」を組み込こむ

- その5.資産を築く為に必要な”資質”は、「予算を守る我慢と倹約」である

- その6.自分のパートナーも、資産を作るマインドを共有している

日本に住む者として(NRIのレポートからは対象が日本国民であるか不明)、

普通に働き、普通に収入を得ている人で、資産をつくることが出来る人は、上記5つの考え方(ご夫婦の方はその6も含む)を理解し、身に付け、実行している人

ぷ:( ゚Д゚)と、思うんだよね。特徴的なのは、

ぷ:( ゚Д゚)”計画を作る””予算を守る””借金大嫌い”

ぷ:( ゚Д゚)ってことかな。

それでは、上から順に説明していきましょう。

資産を作るマインド1.お金は「使わないことで貯まるもの」と考えている

それでは、資産を作るマインド、その1.

お金は「使わないことで貯まるもの」と考えている について紹介します。

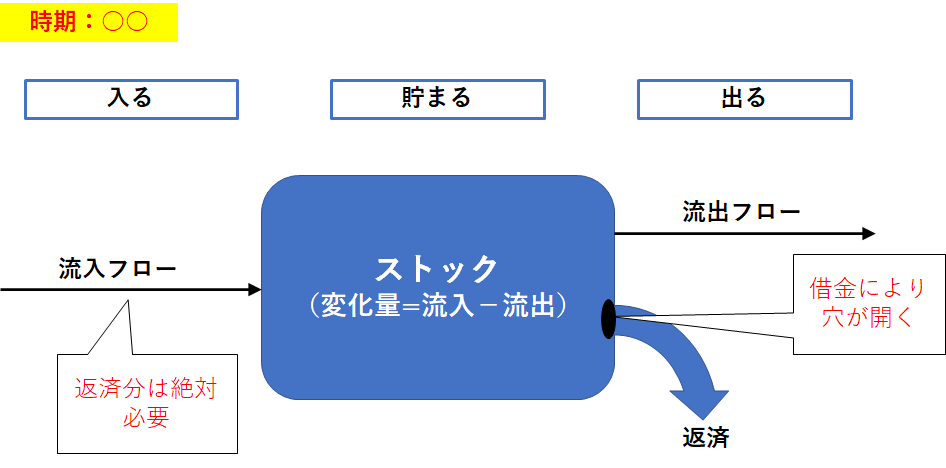

お金が貯まるイメージ。フロートとストック

まずは、お金が貯たまるイメージについて、

実際お金を貯めることが出来る人は、お金に対する下記、フローとストックのイメージを持っていると考えます。

お金は、水の流れのごとく、入ってくるもの、出ていくものであり、

入ってくる量より、出ていく量が少ない時にお金が貯まる

収入ー支出=貯蓄

ということ理解しています。

ぷ:( ゚Д゚)基本のキ、ですね。資産を作る人は100%この

ぷ:( ゚Д゚)フローとストックのイメージを持ってます。

奥さん:( ゚Д゚)フーン

・・・

奥さん:( ゚Д゚)ということはですよ・・・資産を作る人は全員

奥さん:( ゚Д゚)入ってくる側はモチロンとして、出ていくお金の流れ・・

奥さん:(*''▽'')自分の支出を把握しているということなんですかぁ?

そうですね。

資産を築く人は当然、支出を把握していると考えられます。

・・・

というわけで、

フローとストックのイメージを持つというのは

”収入と支出を知る”

ということであり、資産を築く人は当然、全員知っているということです。

言い換えると、

これから、資産づくりを始めたいと思う人にとっては、ご自身の”収入と支出を知ること”が

お金持ちの世界に入場するための

資格やチケット

みたいなものだと言っても、過言ではないでしょう。

ぷ:( ゚Д゚)と、思うんだよね。

ぷ:( ゚Д゚)特に、支出は見落としがち。。お金持ちになりたかったら、

奥さん:(*'▽')ひと月いくらで暮らしたか・・一回調べましょう。

お金の貯め方=収入を増やすではなく「支出を制限する」

では、お金がが貯まるイメージが付いたところで、実際、お金を貯めるにはどうすれば良いでしょうか?

と聞かれたら、

支出を制限する(お金の流れをせき止めて増やす)。

と即回答する人が、お金が貯まる人です。言い換えれば、資産を築く人は、

お金は使わないことで貯まる

という考えを持っているということです。

「収入(稼ぎ)を増やす」という考えはあまり持ちません *1

何故かというと、お金が貯まる人はこう考えているからです。

”自分の稼ぎ(収入)は能力だけではなく、時と場合、もしくは運により決まるものである”

自営業であれば、世の中の景気、サラリーマンであれば業種や出世競争の結果により、収入は大きく変動するものであることを知っています。

また、どうしても働けなくなるリスクもあります(リストラや病気や介護 etc..)。

それらは、

自分以外の他人(組織や世間、家族)が決めるものであり、自分では分からないものと考えています。

なので、

普通の人で資産を築く人は、

将来収入が増えることを期待するのではなく、普段から支出を制限することで、貯蓄を確保しようとする考えをもつわけです。

もちろん、将来、今よりも順当に収入が増えれば、その分貯蓄を増やすことになるので何も困ることはないですし、

資産を築くために収入を増やす努力は当然します。(自己投資など)

ぷ:( ゚Д゚)なぜなら、普通の人だからです。

単に、

収入を増やすことを貯蓄を増やすための前提としないだけです。

なので、

実際支出を制限して、お金持ちになれた大多数の人は、結果的に、

予定よりも早く目標を実現できていると思います。

という訳で、資産を築く普通の人は、収入が多かろうと、少なかろうと

支出を抑えることを愚直に実行して、資産を築いていく

ぷ:( ゚Д゚)と、思うんだよね。

資産を作るマインド2.「借金」をしない

それでは、資産を作るマインド、その2.

「借金」をしない。について紹介します。

資産を築く人が借金を嫌う理由

資産を築く人は、相応の価値を見出さない限り、「借金をする」ことを極力回避します。

何故かというと、借金が持つ下記の特徴によって

資産形成が上手く出来なくなることを知っているからです。

◇資産を築く人が「借金」を嫌う3つの理由

- 借金をする=借りた額以上に資産が減る(利子分)

- 返済金は自身の支出のコントロール下に置けない

- 返済期間中は毎月返済額以上に稼がなければならない

資産を築く人は、前述したとおり、

お金の流れをせき止めてお金を増やそうとします。

すなわち

”収入に依らず”

”支出をコントロール”

することで資産を作る。。これをやりたい訳です。

それが、借金をすることで、下の状況になってしまうことを理解しています。

◇借金に強制される状況

- 自分でコントロールできない支出=返済金 が発生する(利子付き)

⇒お金を貯める入れ物に穴が開く。 - 返済金分の収入を強要される

ぷ:( ゚Д゚)やりたいことと、真逆の状況ですね。

そうですね。。

借金とは、”収入に依らず”、”支出をコントロール”することによる資産形成を”出来なくする仕組みそのもの”である

と言えます。

なので、資産を築く人は、「借金」をすることを

自分のやろうとしている事を根底からぶち壊す行動

と捉えます。だから、借金をしない。

ぷ:( ゚Д゚)と、思うんだよね。

それでも借金したら、、真っ先に返す

資産を築く人は頭の中で貯蓄の関係は

収入 ー 支出 ー 借金返済額=貯蓄

と考えています。

借金による返済額は自身の支出では何もできないので、返済額は0(借金ナシ)に越したことはない考えています。

なので、資産を築く人は、その対価に相当する価値があると確証を得られない限り、絶対に借金しません。

・・・

それでも、借金をするとしたら、(せざる得ない状況になったとしたら)

完済見通し*2が立つまでは、借金返済を最優先にします。

ぷ:( ゚Д゚)と、思うんだよね。

ぷ:( ゚Д゚)自分の生き方(資産の築き方)にまで介入する借金。

ぷ:( ゚Д゚)借金は資産形成における憎むべき敵。ぐらいに考えているハズ。

資産を作るマインド3.資産形成の成否は「目標」「計画」「予算立て」で決まる

それでは、次、資産を作るマインド、その3.

資産形成の成否は「目標」「計画」「予算立て」で決まる。です。

ここで言う「成否」とはもちろん、最終的な目標到達の意味もありますが、そこに至る、

日々の生活の支出管理の成否を決めるものでもあります。

資産を作るマインドその1.”支出を制限して資産を作る”考え方、

それを、理解する人は沢山いると思います。

でも、

頭で分かっても、実際取り組むことは、とっても大変です。

支出を制限することは、我慢を強いられる為です。

それが、資産形成に成功するのは10世帯に1世帯という現実の結果に表れているのだと思います。

ということは、この1/10世帯の方は

ぷ:( ゚Д゚)とんでもなく我慢強い人なのでしょうかね?

確かに、この方も普通の人なのですから、他の9世帯の方よりも、結果的に我慢強く日々を過ごしているのは確かだと思います。

でも、そのほかは全て普通なのですから、

この方は、日々我慢できるだけの、理由を持っていると思われるわけです。

それが、「目標」「計画」「予算立て」を作ること。

ぷ:( ゚Д゚)と、考える訳。

奥さん:( ゚Д゚)?なんで?

では、その理由を考えてみます。

「目標」に向け「計画」を立て「予算」を決めること、それが資産形成のモチベーション(希望)となる

では、何故、「目標」「計画」「予算立て」を作ること。が、日々の支出を我慢できるだけの、理由につながるのかを書いてみます。

まず、この「目標」「計画」「予算立て」が資産形成へもたらす意味を考えます。

それがこれ、

◇資産形成へもたらす意味

- 目標:最終的になりたい状態、ゴール。

- 計画:目標までの道のり、未来の資産の推移の見える化

- 予算立て:計画を実現するため方法(生活支出枠=ひと月の生活予算)

です。

上記の3つを「目標」⇒「計画」⇒「予算立て」の順に、最後まで作りきることができれば、

決まった予算額で生活することで、計画通りに事が運び、目標を実現できます。

すなわち、「目標」「計画」「予算立て」を行うことは、

目標実現に向けた、明確な「見通し」を立てることと同じです。

そして、この「見通し」が、「希望」となり、

資産形成に対して 強力なモチベーションを付与することになります。

老後の資産形成がうまくいくか?というのは、皆さん不安に思うものですよね。

その将来の不安を解消するための「見通し」と「希望」得ること。それが、普通の人が日々の生活を我慢できる理由です。

10世帯に1世帯の普通の人は、将来の希望を獲得し、やり抜いた人。なのだと考えます。

奥さん:( ゚Д゚)確かにね。それで将来の不安が解消されるなら、

奥さん:( ゚Д゚)多少の我慢も節約もします。

奥さん:( ゚Д゚)でもさ、なんで、「予算」まで作んなきゃいけないの?

ぷ:(*'▽')それはこの後説明します。

「予算立て」で、資産形成の成功に必要な手段を得る

ここからは、この「目標」「計画」「予算立て」。

なぜ、「予算」を作る必要があるの?について

簡単な例「25才 Aさんの資産計画」から、その必要性を説明します。

◇40年後に5000万円の資産を作りたい25才、平均手取り25万円のAさんの場合。

目標:40年後に5000万円の資産

計画:目標資産5000万÷40年=年間125万円の貯蓄⇒月々約10万円の貯蓄

予算立て:平均手取り25万円-10万円 =月の生活予算15万円

となります。纏めますと

Aさんは月15万円で暮らすことで、40年後5000万の資産を得ます。

ということが分かりました。

で、

この一文の中で最も大事なことは、

月10万円貯める。とは書かず、月15万円で暮らす。と書いたことです。

すなわち、

月15万円の”予算を組む” ということを意図して書いており、

この予算は

生活予算=

平均手取り収入(ボーナス含む)ー 月間目標貯蓄額

で、定義されます。

・・・

10万円貯めることと、15万円で暮らすこと。一見、同じ事の様に見えますが、

資産形成のやり方としてより適切なのは、

月15万円で暮らす(生活予算を守る)方です。

その理由を書きます。

”月10万貯める”は、その達成方法がいくつもあります。

”月15万で暮らす”は、支出を抑制することでしか達成できません。

前者の”達成方法がいくつもある”。は、裏を返せば、

やり方(実現方法)が決まっていない。

という事であり、結果的に目標実現を困難なモノにします。

ただ単に、これから40年間、月10万作り続けろって言われているに等しいからです。

で、仮に失敗したときに、

「来月は(1回きりの)臨時収入があるから・・」

とか、

「次は、何とかなるっしょ。人生長い。」

ってなりまして、それが、2,3回も続いたらば、もう、やらなくなる

ぷ:( ゚Д゚)となるわけ。

それに対し、後者は、支出を抑えることしか達成手法がありません。

なので、一見厳しく見えますが、裏を返せば、

やり方が決まっているわけです(実現方法が唯一つ)。

実現方法が決まっているものは、迷いなく取り組めます。

仮に失敗しても、繰り返し取り組めます。

ゲームの攻略と同じです。成功する為の

やり方(攻略法)は決まっているわけです。問題は如何に上手くなるか。

・・・その答えは、”慣れ”です。

他に何かうまい方法が無いか?とかを考える必要がないのです。

何度も繰り返していく内に、予算内での生活が出来る様になります。

ぷ:( ゚Д゚)筆者の経験も踏まえて書いています。

ご参考>>お金の管理ができない夫婦が行った、挫折しない家計改善のやり方を紹介

で、

予算内で生活できる様になったなら・・目標達成見通しアリとなります。

このまま続けることで、自動的に資産形成は成功します。なぜなら、

そうなる様に計画されているからです。

という訳で、

「予算立て」というのは、

「目標を達成する条件を”予算を守る”に固定する」

という重要な役割を持つわけです。

ぷ:( ゚Д゚)と、思うんだよね。

ぷ:( ゚Д゚)要は、会社と同じなのよ。

ぷ:( ゚Д゚)事業計画と予算が認められてGOがかかる。

奥さん:( ゚Д゚)フーン。

資産を作るマインド4.「計画」の中に「資産運用」を組み込こむ

それでは、次、資産を作るマインド、その4.

「計画」の中に「資産運用」を組み込こむ です。

この考えについては、

これまで資産を築いてきた方と言うよりも、これから資産を築こうと考えている方に向けて、身に付けておくべき資産形成の考え方です。

運用によりお金を増やす。複利の力を利用して目標資産に到達する仕組みです。

ぷ:( ゚Д゚)本ブログをお読みの方は耳タコですね。。

では、資産運用を組み込んだ資産形成の計画の簡単な例として

先ほど例に挙げたAさんの場合を考えます。

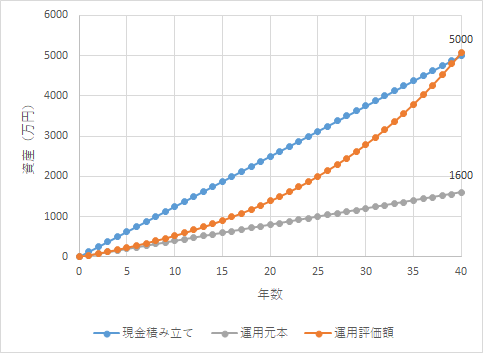

このAさん、40年間で、5000万円の資産を築くとした場合、毎年125万円、毎月約10万円の現金を貯蓄する必要がありました。

これを、40年間の年利5%の全世界株式インデックスへの積み立て投資で行う場合を考えると、Aさんは、

計算上、毎年40万円、毎月約3.5万円の積み立てで40年後に5000万円の資産を築くことが出来ます。

現金積み立て貯蓄と年利5%のインデックス積み立て投資による資産の推移は下の様になるからです。

なので、このAさんの毎月の生活について言えることは、40年後5000万円の資産を作る為に、

運用を考えない場合、

月々10万円の貯蓄が必要なので、平均手取り25万円のAさんは、

5000万円の資産形成に月予算15万円での生活が必要でしたが、

運用を用いた場合は、

月々の貯蓄は3.5万円でよい訳ですから、

月予算21.5万円の生活で目標達成できることになります。

この、月21.5-15 = 6.5万円の差は、40年間で約 3000万円以上にもなります。

ぷ:( ゚Д゚)複利の力ってすごいですね。

・・・

これまで、資産を築いて来られた普通の方は、銀行への現金積み立て貯蓄が一般的だったと思います。銀行金利が高く、預けるだけで資産が増えていったためです。

しかし、現在は銀行に現金を預けても資産は全く増えません。

ですから、

過去の「銀行預金」に置き換わるもの(代替手法)として、「運用による資産形成」を考える必要が出てくるわけです。

というわけで、

資産形成の「計画」は資産運用を含めて検討することが、今後の資産を築く考え方として、なくてはならなくなるでしょう。

ぷ:( ゚Д゚)運用やって初めて、昔の銀行預金と同水準の資産形成が出来る。

ぷ:( ゚Д゚)という考えに切り替えた方がよい。

ぷ:( ゚Д゚)と、おもうんだよね。筆者もバリバリ使ってます。

また、複利効果は運用期間が長いほど大きくなるので、早く始める方が有利です。

ぷ:( ゚Д゚)有効に使わない手はありません。あ、でも、

ぷ:( ゚Д゚)投資は自己責任でお願いしますね。

資産を作るマインド5.資産を築く為に必要な”資質”は、「予算を守る我慢と倹約」である

それでは、次、資産を作るマインド、その5.

資産を築く為に必要な”資質”は「予算を守る我慢と倹約」である。です。

これまで、筆者の独断と偏見は多分にあるのの、普通の人がどの様な考えを持って、資産を築くのかを書いてきました。

で、分かったことは、

目標資産は生活予算を守ることで達成する。

と言えそうです。

なので、資産を築く為に必要な資質(備えておくべき特徴)とは何かというと、

自分で決めた生活予算を守る、「我慢と倹約の精神」

となります。才能云々の話ではないです。

所得の多い人も、少ない人も、資産を作りたいなら、お金は使わないことで貯まるわけですから、絶対額の多い少ないの差はあれど、何人たりとも、

収入額よりも少ない額で生活する必要があります。

要は、

使えるけど使わない。我慢(倹約)できる人が資産を築く人

と言えるわけです。

なぜなら、人って生き物は基本的に

収入額の分まで、支出する習性(本能)をもつ生き物だからです

パーキンソンの第二法則「支出の額は、収入の額に達するまで膨張する」より

ご参考(外部リンク)

>>パーキンソンの法則とは?仕事と生活で役立つ対策法をわかりやすく解説します! | 識学総研

ということで、

我慢(倹約)は本能に負けない力。理性の賜物。

ってことなんでしょうね。

ぷ:( ゚Д゚)所得の大小に関係なく、資産を作るには我慢と倹約が必要。

ぷ:( ゚Д゚)目標にむけ、如何に自分を律することができるか。

ぷ:( ゚Д゚)やっぱり、そこに落ち着くわけです。

資産を作るマインド6.自分のパートナーも、資産を作るマインドを共有している

それでは、最後、資産を作るマインド、その6.

自分のパートナーも、資産を作るマインドを共有している。 です。

パートナーの理解と共有、協力体制を築くこと。

この考え方は、ご家庭をお持ちの方を対象としています。

これまで、述べてきた資産を築く普通の人考え方(その1からその5まで)ですが、

このマインドを、ご自身のパートナーと共有できていない場合、

更に言うと、

もし、あなたとパートナーの金銭感覚が逆だったら、

資産形成の実現の道のりは非常に険しいものになります。

ぷ:( ゚Д゚)と、思うんだよね。

・・・

お分かりとは思いますが、

パートナーと共有出来ていない事は

あなたが、お金を貯めている傍らで、貯めた分まで使われてしまう。

貯めるのは大変、使うのは一瞬

とか、

倹約を強制されることに対しての不快感、貯蓄への非協力的な対応など、

夫婦間トラブルのリスクにつながるからですね。

なので、もし、あなたがこれから、資産形成を頑張りたいなと思っているなら、

パートナーの理解と共有、そして、協力体制を築くことです。

これが、真っ先に取り組むべきことです。

先に、自分だけで始めてしまうと、相手は非協力的になったり、依存されたりします。

ぷ:( ゚Д゚)気を付けましょうね。

どうなりたいのか?どうすればなれるか?を2人で作っていく

でも、どうやって、パートナーと理解と共有、そして協力体制を築けば良いのですかね。

実は、これにはコツがあります。

それは、

どうなりたいのか?どうすればなれるか?それを2人で作っていく

です。

2人で作る=その過程を共有することが

理解と共有と協力を得る方法としてとっても有効です(一般論)。

例えば、こんな感じです。

当然ですが、最初、パートナーは資産形成のやり方について、無理解な状態であると思っていいでしょうから、

まずは、担当直入に、分かりやすく、

”なりたいこと”をブチ上げます。

「2人の将来の為に」「お金に悩まない幸せな家庭を作る為に」・・・

「お金持ちになろうと思う」

と、宣言する。などはいい方法です。

相手が興味をもったら”普通の人が資産を築くマインド”を共有していき、

”私たちの場合は(コレ大事)”、こうすればお金持ちになれるのです。

という

見通しと希望(目標、計画、予算)を、一緒に作っていってください。

”どうすればなれるか”を一緒に作る中で、パートナーも協力的になっていくでしょう。

ぷ:( ゚Д゚)アッシも奥さんの理解を得てから、家計管理を始めてます。

・・・

以上、普通の人が資産を築く6つのマインドについてのご紹介。でした。

”資産を築く考え方”を”家計管理で実践すること”と紐づける

ここまで、

普通の人が資産を築く6つの考え方について、紹介してきました。

ぷ:( ゚Д゚)フーン

ぐらいに、思ってもらえたらば幸いです。

・・・

で?

ぷ:( ゚Д゚)で?

考えはわかったとして、

で、どうすればいいの?

これが、一番知りたいところですよね。

考え方だけでは、絵にかいた餅です。30点。

ご参考。よくある30点話

>>【雑記帳】よくあるはなしだよね。というはなし。

・・ということで、

本ブログ、「ぷろまねさん家の家計簿ブログ」は、所謂フツーの人である筆者が、5人家族の幸せな将来に向けての資産を築く為に、本気でまじめに家計管理に取り組む過程を残す実践記です。

ので、

多少、ゴーインかもしれませんが、前述した、

”普通の人が資産を築く為の6つのマインド” と

本ブログで、記事として紹介している。

”実際に筆者が取り組んでいる家計管理の方法”を紐づけ、

普通の人が資産を築く為の実践方法としてまとめたいと思います。

奥さん:( ゚Д゚)妄想爆発だっての!

資産を築くマインドは家計管理の4つの観点に分類される

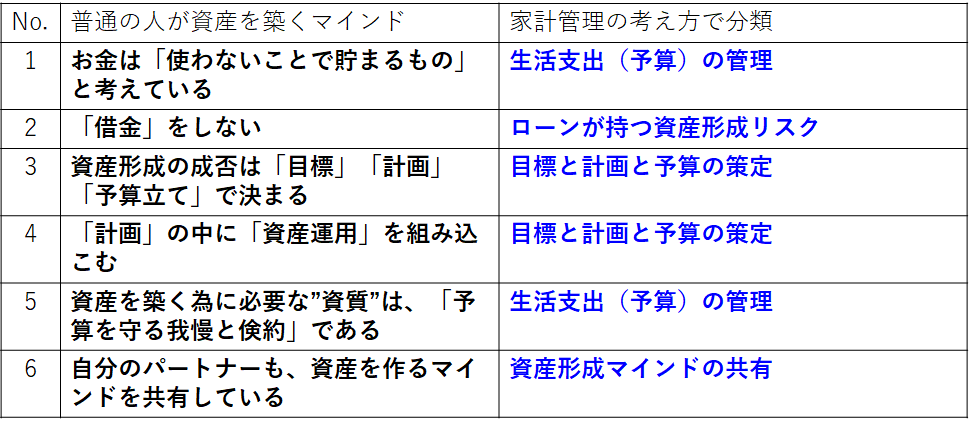

それでは、お金持ちマインドを家計管理の実践方法に落とし込むため、最初に前述した、普通の人が資産を築く6つのマインド。

これを、

家計管理の考え方の観点で分類します。それがこれ、

本記事では、上表のとおり、資産を築くマインドを

◇資産を作るマインドと紐づく、家計管理の分類

-

目標と計画と予算の策定

-

生活支出(予算)の管理

-

ローンが持つ資産形成リスク

-

資産形成マインドの共有

の4つ家計管理の考え方で分類しました。

それでは、これより順に、この分類に関連する、家計管理の考え方記事を紹介していきます。

普通の人が資産を築くマインドと、家計管理の考えと取り組み・実践方法との結びつきが確認できます。

分類1.目標と計画と予算の策定

資産を築くマインドに紐づく

家計管理の考え方。分類の一つ目は、目標と計画と予算の策定です。

対応する。資産を築くマインドは下記になります。

◇家計管理の分類1に紐づく、資産を作るマインド

-

資産形成の成否は「目標」「計画」「予算立て」で決まる

-

「計画」の中に「資産運用」を組み込こむ

では以下より、上記に関連する家計管理の考え方記事を紹介します。

家計管理の”目標資産額”を決める

この記事は、家計管理における”目標の決め方”を説明したものです。

運用を含めた将来目標資産額を決める4つポイントを、筆者の実例を元に紹介します。

どうなりたいのか?から、どうすればよいのか?を作ります。

詳細記事

月次収支表の作成と年間実績から毎月の”生活予算”を算出する手順

資産目標額より算出された年間の貯蓄目標から、

幾らで月々の生活を送る必要があるのか?

この記事では、月次収支表作成と年間実績値(筆者の実例)より、

月々の生活予算を算出する手順を紹介しています。

(平均手取り ー 目標貯蓄額 = 生活予算)

”運用”を予算化して行う、資産形成の方法

今後の資産形成においては、計画の中に資産運用を組み込むことが重要になっていきますので、

複数の資産クラス(現金と運用)を扱うことになり、資産形成が複雑化します。

この記事では、筆者が実践している。運用額の予算化を使った見通しのよい家計管理の考え方について紹介しています。

詳細記事

ぷろまね家の家計管理計画の策定例

前述の「目標」「計画」「予算」の考えに基づいた、

筆者が検討した家計管理と計画の策定までの詳細紹介です。

(隙なく検討したつもりです。ご参考までに)

筆者の家計管理は全て、この計画に基づき実行されています。

分類2.生活支出(予算)の管理

資産を築くマインドに紐づく

家系管理の考え方。分類の二つ目は、生活支出(予算)の管理です。

対応する。資産を築くマインドは下記になります。

◇家計管理の分類2に紐づく、資産を作るマインド

-

お金は「使わないことで貯まるもの」と考えている

-

資産を築く為に必要な”資質”は、「予算を守る我慢と倹約」である

では以下より、上記に関連する家計管理の考え方記事を紹介します。

生活予算を守る家計術(家計簿不要)

資産を築く成否は、「生活予算を守ること」

と位置付けている筆者が実践している。

お金の使い分け家計術のやり方について、紹介しています。

この方法では、家計簿は不要(もちろんあってもできます)です。

詳細記事

生活支出を抑えることの効果

生活支出を抑えることは、資産形成の早期化と共に、目標資産額の低減にも効果を発揮します。

逆に言うと、生活支出の多い人ほど、多くの資産を準備する必要があるのです。

この記事では、日々の生活費と必要資産額の関係性から、生活費を改善することの価値について考察しています。

詳細記事

分類3.ローンが持つ資産形成リスク

資産を築くマインドに紐づく

家系管理の考え方。分類の三つ目は、ローンが持つ資産形成リスクです。

対応する。資産を築くマインドは下記になります。

◇家計管理の分類3に紐づく、資産を作るマインド

-

「借金」をしない

家計におけるローンの代表。”住宅ローン”について、そのリスクを考察しています。

これからの時代、長期ローンは従来以上にリスクが高くなっていきます。

詳細記事

分類4.資産形成マインドの共有

資産を築くマインドに紐づく

家系管理の考え方。分類の四つ目は、資産形成マインドの共有です。

対応する。資産を築くマインドは下記になります。

◇家計管理の分類4に紐づく、資産を作るマインド

-

自分のパートナーも、資産をつくるマインドを共有している

これからの家計管理は、貯蓄と資産運用との組み合わせが重要となっていきますが、

運用資産は変動するため、資産形成の過程において一時的に資産が減ることは覚悟する必要があります。

なので、運用を用いた資産形成には、変動リスクを伴う。

ということについて、パートナーの理解が必要になります。

以下の詳細記事で、筆者が投資を含めた家計管理を行うと決め、パートナーとの話し合ったときの内容を紹介しています。

・・・

以上、普通の人が資産を築く為の実践方法のご紹介。でした。

まとめ

本記事では、

- 普通の人が資産を築く6つの考え方

- 資産形成の実践手段としての「家計管理」との結びつき

について、検討しました。

最後に、これまでの検討の結果を下の図のに纏めます。

これが、資産を築く普通の人の考え方と実践している家計管理の全様です。

ぷ:( ゚Д゚)はっきり言っときます。検証されてません!キリッ!!

で、上の図から言える最も重要な特徴としては、

資産を築く普通の人も、

普段やっているのは日々の支出(生活支出)の管理だけ。

皆と同じなんですよね。

お金を増やすために

何か特別なことをしている訳ではないんです。

ただ、

普通の人と違うのは、

その普段の支出は・・

上図で示したような

お金持ちになる為の資産形成の考え方・仕組み(=戦略)に基づき行われる。

ということなんですね。

奥さん:( ゚Д゚)へー。

というわけで、

資産を築く普通の人とは、

「普通に働き、普通に収入を得、普通じゃない使い方をする普通の人」

なのである。

と、言えるのでした。

ぷ:( ゚Д゚)使い方に違いがある!

ぷ:( ゚Д゚)一見同じに見えるけども、違う。

奥さん:( ゚Д゚)それは”支出の背景にある考え方の違い”ってことのなのね。

ですね。

では、まとめると、

資産を築く考え方をしっかり持ち、

目標到達までの明確な見通しと予算を作り、

希望をもって、日々の生活を頑張ること。

それが、普通の人が資産を築く、最も合理的な実践手段なのでした。

以上です。

リンク集

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇他の"伝えたいことの記事"はこちらから

雑記帳【伝えたいこと】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

◇”雑記帳”を適当に流し読みされたい方はこちらから、作成順に入っています

【雑記】記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。

![]()

にほんブログ村

読者登録してもらえたら嬉しいです。