お金の使い方を分けるだけ、家計簿つけない家計管理のやり方(貯蓄も増える)

子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

今回は、「家計管理の考え方」ぷろまね家が採用している。家計簿つけない家計管理のやり方について紹介します。よろしくお願いします。

◇はじめに、、

本記事では、日々の家計の改善に効果のある家計管理の方法で、且つ、

誰でもできそうな方法 がないかぁと、お思いの方に向けて、

お金の管理が苦手な我が家が実践し、結果を出している。

”お金の使い分け家計術(家計簿つけない家計管理)”のやり方を紹介しています。

本篇は計4回のシリーズの1回目です。

他の回はこちらからご覧いただくことができます。

あわせて読みたい

【第1回】 お金の使い方を分けるだけ、家計簿つけない家計管理

【第2回】お金の使い分け家計術、特別支出は別口座。

【第3回】お金の使い分け家計術、家計実績を簡単に作る方法

【第4回】お金の使い分け家計術の正体、ストック・フローの管理

それでは、第1回”お金の使い分け家計術のやり方紹介”です。

お金の”使い方”を分けることで、お金が貯まる

このブログにお越し頂いた皆様、日々の家計管理に取り組まれている事と思います。

お疲れ様でございます。

我が家も皆様と同様、家計管理を真剣に取り組み始めてからは、

日々の生活費の削減に日々、あーでもない。こーでもない。

と取り組んでいます。

今回は”家計簿使わず貯蓄を増やす方法”ということで、

我が家が取り組んでいる、

家計簿使わない簡単 家計管理の方法を書いてみたいと思います。

本ブログ、

”ぷろまねさん家の家計簿ブログ”などと銘打ってはいるものの、

家計管理に家計簿を活用していません。

と言いますか、”趣味”として(奥さんが)家計簿はつけているのですが、

つけるだけ。

それを使って何かしているのか?というと、

していません。

ということなんですね。要するに、家計簿不要の生活をしています。

でも、日々の家計は、しっかり出来ていると思います。

なぜなら、我が家は、家計簿つけるのとは、

別の方法でお金の支出を管理しているからです。

今回はそのやり方をご紹介したいと思います。

それは、、

お金の使い方を使い分ける方法です。

実は、最初は我が家も、家計簿の活用をしようとましたが、

日々の支出を目的別に整理するのが、とにかく、、

面倒なので挫折し、生活費の管理ができない。

状況でした。

だけど、この方法を使ってから、次のことが起きました。

まず、生活費の管理が出来る様になりました。

次に、生活費の削減の取り組みが容易になりました。

結果的に、家計簿使わず、お金が貯まる様になりました。

です。

それでは、お金の使い方を使い分ける方法についてご紹介したいと思います。

お金の使い方を使い分ける方法。実績の紹介

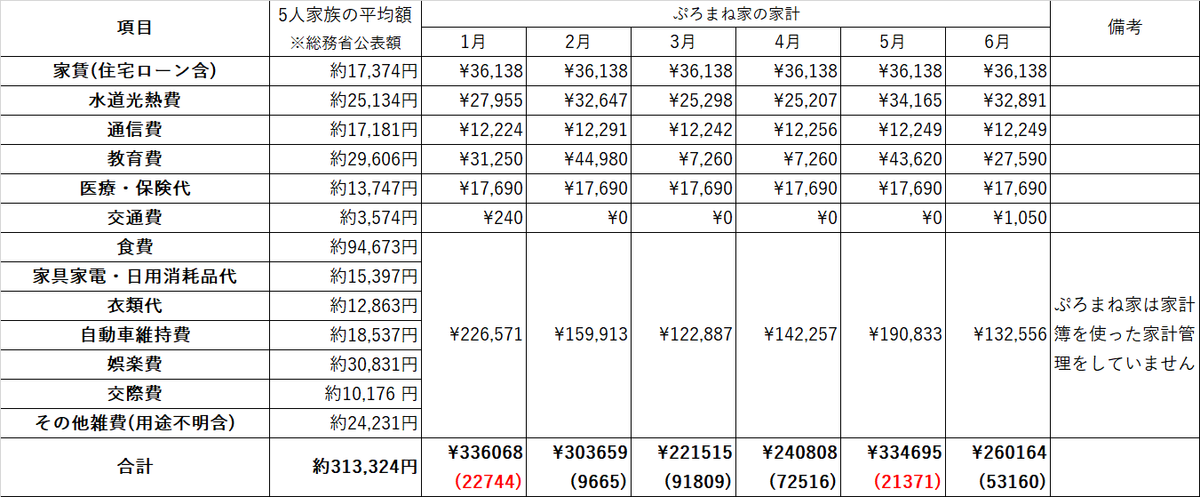

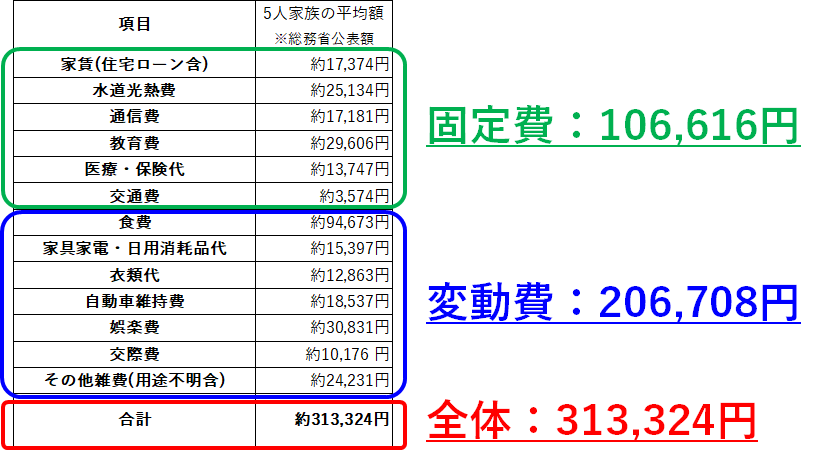

まず、この、お金の使い方を分ける方法の説明に入る前に、現在の我が家(5人家族)の家計管理の実績について記載します。

下に、2021年1月~6月のぷろまね家の家計簿の実績を示します。

図の見方を簡単に書きます。

①まず、ぷろまね家の家計実績を客観的に評価するため、比較対象として、2021/2/5 総務省公表「家計調査(家計収支編)2020年 平均」による平均額を載せています。

②大きな視点での比較としては、平均額の”合計(313,324円)”とぷろまね家の”合計”を比較します。()内の数値が「平均合計額ーぷろまね家合計額」で示す差分額です。

平均より低い場合は、黒字

平均を上回る場合は、赤字

で表記しています。

ぷろまね家の実績ですが、1月、5月が平均より支出が多く、他の月は低いことが分かります。

1月、5月は年末の帰省と正月、5月はGWで支出が増えましたが、そういうイベント月以外の月は平均を下回るので、ぷろまね家の基本的な家計は

平均よりも低い額で生活できている。

と言えます。そして、このことは、我が家は、5人家族の家計として、

平均以上に支出が少ないので、

客観的に、貯蓄できる家庭であると言えそうです。自画自賛っぽくてすみません。

で、こんな家庭が、やってるのが、

家計簿使わず、お金の”使い方”を”使い分ける”方法

なのでした。

お金の使い方を使い分ける方法。やり方の説明

それでは、ぷろまね家で実践している「お金の使い方を使い分ける方法」について、

1.準備するもの、2.考え方説明、3.やり方説明

説明していきたいと思います。

そんなに、難しいことはないですよ。

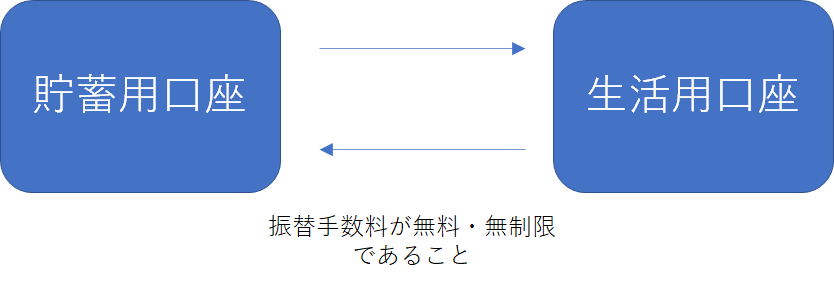

1.準備するもの

それでは準備です。やることは簡単です。

「貯蓄用口座」と「生活用口座」の2つを作ります。それだけ。

但し、この2つの間では、頻繁にお金の移動がありますので、ネット銀行での口座を強くお勧めします。振替手数料無料・無制限のモノを準備しましょう。

以上です。

2.考え方の説明

つぎに、”お金の使い方を使い分ける”の考え方を説明します。

口座の準備ができたら、始めましょう。

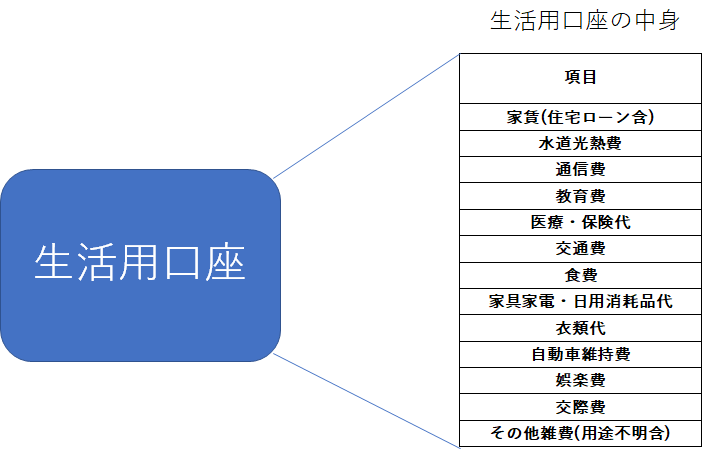

生活用口座の中身の定義

まず、準備した生活用口座ですが、この口座でひと月の家計を「全て管理」します。

で、この「全て管理」の「全て」とは何か?を説明します。

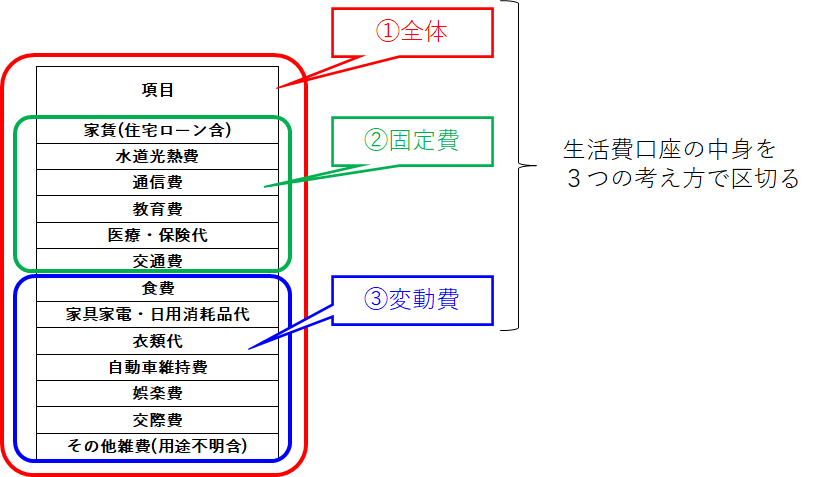

それは、上の家計簿の比較で述べた、”生活費の項目”です。↓に示します。

です。で、ここで大事なポイント

なんで、「全て」と強調するか、それには理由があります。

それは、考え方として、

この項目以外の一切は、この生活用口座から切り離す必要があるためです。

これを意識・実践します。

これ以外の用途のお金は生活用口座にはいれません。

すべて、貯蓄用口座に移動しましょう。

じゃあ、次です。

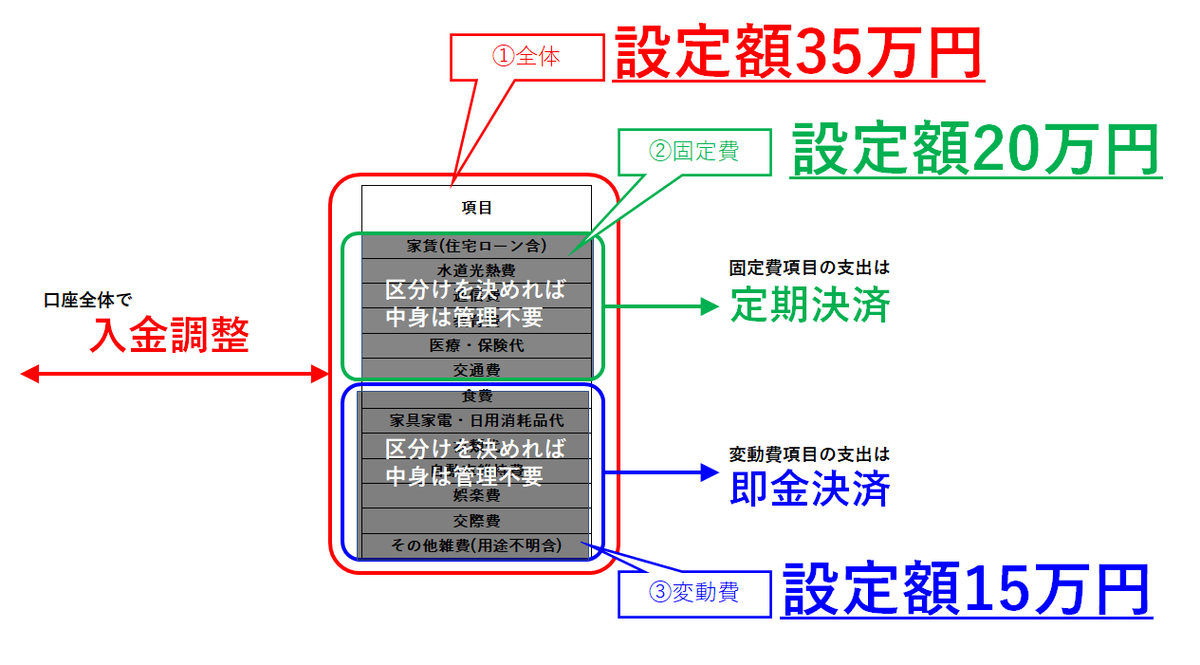

生活費の項目を3つに区切る

つぎは、この生活費の項目を3つの考え方で区切ります。この区切り方が”使い方を使い分ける”ことと関係します。

区切り方を以下にしまします

①項目全体

②固定費分

③変動費分

です。ぷろまね家の場合は下記の様に区切っています。

この区切り方はこれ以降につづくとても大事な考え方になります。

以上です。

じゃあ、次、区分けごとのお金の使い方の説明です。

3つ区分でお金の使い方を使い分ける(大事!!)

ここまでで、生活用口座の中身を3つの考え方で区分けしました。

じゃあ、次はお金の使い方を”使い分ける”です。

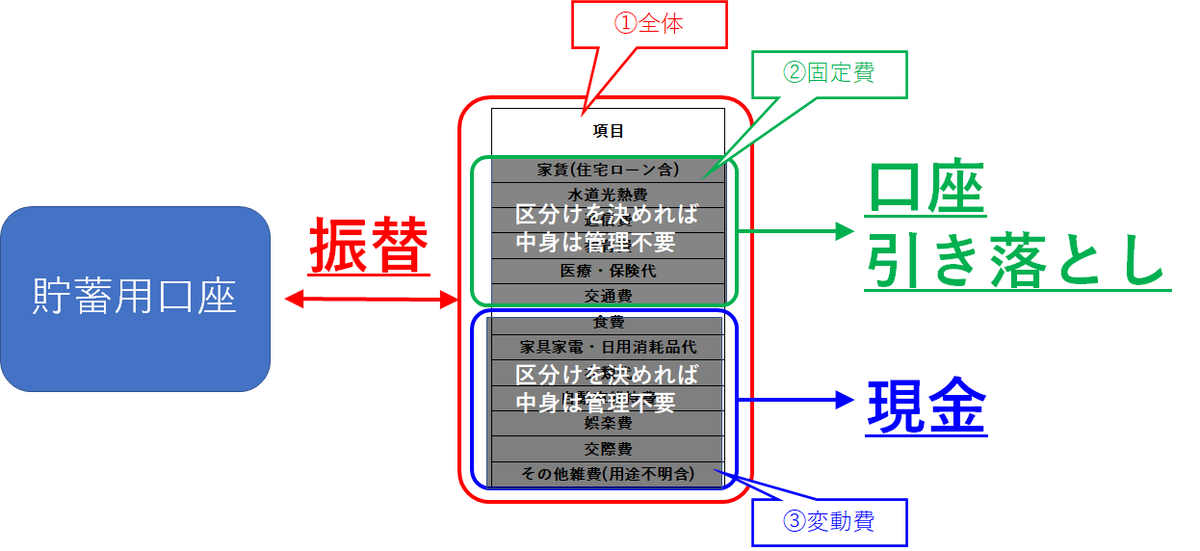

基本的には以下の使い分けを行います。

①「全体」は”貯蓄口座”との”生活用口座”の間の振替を通し調整する

②「固定費」は全て口座引き落としで支払う

③「変動費」は現金で支払う

以上を守れば、生活費の各項目は以降ブラックボックスで構いません。

中身の管理は不要となります。

これが、家計簿つかわない。お金の使い方を使い分ける方法の基本になります。

それでは、お金の使い分け①②③について、説明します。

①「全体」は貯蓄口座との生活用口座の間の振替を通し調整する

前の”3つの区分”で定めた、「全体」というのは、生活用口座に入っているお金の全部のことです。

のちに説明しますが、

この生活費口座は月に一度(給料日や月初)に、口座の額を一定にし、

以降ひと月間は、その額が全財産と考え、全てを賄います。

言い方を変えると、それ以外、追加の入金はNGです。

もし、何かしらの理由で、生活用口座に入金された場合は、その額をすぐに貯蓄口座へ振替えます。

「全体」のお金の使い方は:「振替を使った生活用口座の調整弁」です。

②「固定費」は全て口座引き落としで支払う

”3つの区分”で、「固定費」と決めた項目は、全て”口座引き落とし”とします。

”現金”での支払いは行いません。NGです。

こうすることで、普段の生活の支払いの中で、固定費を意識することは無くなり、

”変動費”の支出のみを意識した生活

が出来る様になります。

③「変動費」は現金で支払う

最後に3つの区分の「変動費」です。これまでの状況で言うと”口座引き落とし”で

設定した「固定費」に含まれなかった残りですね。

これのお金の使い方は全て”現金”とします。

”口座引き落とし”での支払いは行いません。NGです。

えー、現金?今の時代に・・と思われた方もいらっしゃると思います。

そうですね。。

ぷろまねが言いたいのは、変動費(=普段の生活費)の支出は

”即金決済”で行う

ということを言っています。その代表が”現金”なわけです。他にも、

・デビットカード

・電子マネー

などの即金決済であれば変動費の”お金の使い方”として大丈夫です。

隔月決済のクレジットカードはダメってことね。

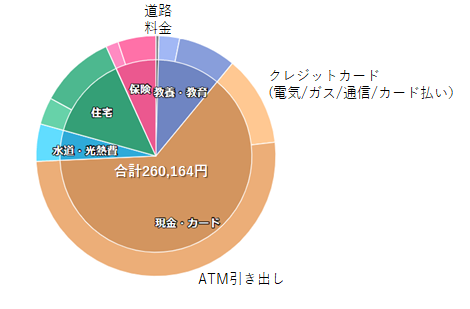

では、参考に、実際のぷろまね家の家計支出を見てみます。

(使用アプリ:マネーフォワードME 無料版)

【ご参考】ぷろまね家の家計支出 2021年6月度

ATM引き出し分が、変動費に使われました。13万3千円の引き出しでした。

残りは固定費で全て口座引き落としです。

ぷろまね家では、ATMで引き落とした現金を電子マネーカードにチャージして使用しています。具体的なやり方は下リンク先記事を見てみてください。

>>行き当たりばったりで始めた電子マネー生活。生活費削減に効果があった。

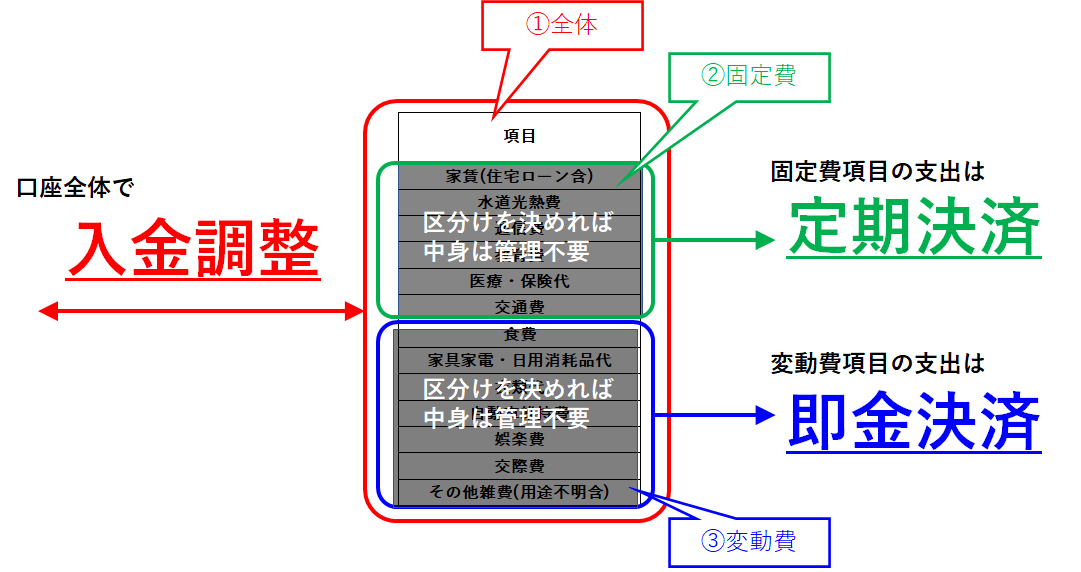

◇お金の使い方の分け方まとめ

それでは、3つの区分「全体」「固定費」「変動費」について、お金の使い方をまとめます。

以下の通りです。

①全体は、生活口座の入金調整

②固定費の支出は、定期決済で処理

③変動費の支出は、即金決済で処理

下図は、3つの区分で明確にお金の使い方についてのイメージです。

この方法を使う場合は、このイメージを持っておく様にしましょう。

でも、うーん。でも、何故変動費が即金決済なの?と思われた方のために、

背景を説明します。

今、ぷろまねが説明しているこのやり方ですが、前提は”家計簿をつけない”です。

これは

家計簿をつけない=何に、幾ら使ったか管理しない。

ということを言っています。

そのため、毎月の日々の生活費をクレジットなどの隔月決済とすると、

全く家計が管理できなくなるのです。何故なら、品目管理をしないためです。

その対処として、日々の生活費は全て即金決済とするわけです。

そうすることで、

今日使った分は、今月の生活用口座から即時引き去られます。

なので、

”使いすぎに注意する”を具体的に意識する。

様になります。

その結果、時間が経つと、、具体的には知らないけど、

今週は使いすぎた、来週は我慢。

といった、支出に対する適正な感覚が、習慣づいてきます。

これが、家計簿つけない家計管理のキモ(成立の必須条件)となるわけです。

なので、日々の生活費は即金決済がMUST(必須)なんですね。

じゃあ、次、やり方説明になります。

3.やり方の説明

ここまでで、生活用口座における、お金の区分と使い方について、説明してきました。

じゃあ、次から、この方法での具体的なやり方を、ぷろまね家での実践を例に紹介したいと思います。

3つの区分でそれぞれの毎月設定額を決める

最初に、前述した、「全体」「固定費」「変動費」の区分けですが、このそれぞれで、毎月使える額を設定します。

狙いは、毎月毎月同じルーティーンで、家計管理が出来る様になることです。

家計の”安定化”が家計管理ではとても大事なためです。

それでは、この毎月設定額ですが、参考として、総務省公表の平均額で見てみます。

貯蓄できる家計になりたいなら、まずは”平均以上”を目指したいところです。。

平均値を毎月の設定額としたならば、上の図から

①「全体」設定額:313,324円

②「固定費」設定額:106,616円

③「変動費」設定額:206,708円

となることが分かります。。平均の支出を目指すなら、

これを、毎月の支出目標としましょう!!

となるわけです。

・・でも、この平均額”家賃(住宅ローン含む)”が異様に低いので、この項目は別で考えた方が良いかもしれませんね。ぷろまね家は除外してませんが。

ちなみに、この平均額についての突っ込みはこちらでも書いてます。

>>お金の管理が苦手な夫婦が、3年間かけた家計の取り組み結果をチェックします

じゃあ、設定額のイメージはついたと思うので、一つづ見ていきましょう。

①「全体」設定額の決め方

では、「全体」設定額の決め方です。全体額はひと月に使う生活費全体(固定費+変動費)の目標額として定めます。基本的な額の求め方は以下です。

全体設定額 = 毎月手取り収入額 ー 先取り貯蓄額

大事なことは、この全体設定額は毎月の(給料)手取り額を超えないことです。

(先取り貯蓄額0円とした場合が最大設定額)

難しい場合は仕方ないですが、貯蓄出来る様になるには、

毎月の支出を毎月の収入以内にする。

が必須です。なるべく早く実現できる様になりましょう。

【参考リンク】お金の管理が苦手な人が、貯蓄体質になる為の方法。

ちなみに、ぷろまね家の場合は、この全体目標額は 35万円 としています。

この額を定めた背景はこちらの記事に書かれています。

>>我が家のシンプルな家計管理。年158万円を貯める方法

②「固定費」設定額の決め方

次は「固定費」設定額の定め方ですが、ぷろまね、この固定費については、具体的な額を定める必要はないと考えていまして、以下の様に考えればよいと思っています。

「固定費」設定額 = 「全体」設定額 ー「変動費」設定額

要するに、全体の目標額から、変動費分を引いた残りということです。

なぜかというと、この固定費は短期的には季節ごと、長期的にはライフステージによって、変化していくものであるためです。

夏冬の電気代や子供の教育費(学費、習い事)・スマホ代などですね。

なので、基本的にはこの固定費については、

日々削減できる方法を探して実践。に留めます。

もし、変動費+固定費 が全体設定額を超える場合は、「変動費」の設定額を見直すことで対応します。

③「変動費」設定額の決め方

最後に「変動費」設定額の定め方です。これは、無理な金額を設定しても、実現は不可能です。自分の生活を振り返って、金額を定めます。

とりあえず、初めての場合は「前月の収入から、先月の固定費を引いた額」から始めてみてください。

先月と同じ生活を今月も行えること。

を目標とします。家計の安定をまずは図りましょう。

そして、それに慣れたら、徐々に変動費の設定額を下げていきます。

次の目標は、平均額です(5人家族の場合は 約20万円です。)

ご参考までに、家族人数別、「変動費」平均額を載せておきます。

(区分け内の各項目は本記事で設定したものと同じとします)

2人家族 約8~14万円

3人家族 約15万円

4人家族 約20万円・・5人家族とホボ同じ。

これが達成できれば、家計簿無くても家計きちんと出来ている人と

胸を張って言えるでしょう。

ちなみに、ぷろまね家の場合は、この変動費目標額は、ゆる目標15万円 です。ちまちま頑張って、3年ぐらいでこの程度となりました。

では、以上をまとめます。

この設定額について図的イメージをもちましょう。ぷろまね家を例に書いてみます。

ぷろまね家の場合、

「全体」設定額: 35万円

「固定費」設定額:20万円

「変動費」設定額:15万円

です。ちなみに、固定費は「全体設定額から変動費設定額を引いた残り」となっています。

以上、設定額の決め方でした。

ここまで出来たら、あとはやるだけです。

実践におけるルール。口座入出金の管理。

じゃあ、以上ですべての準備はできたので、後はやるだけです。

次の2つのルールを守ればOKです。

1.ひと月の生活費は「全体」設定額以内を厳守すること

2.変動費の支出は即金決算でおこなう。設定額を超えない様頑張る。

・固定費は勝手に引き落とされるので、時折口座を確認する程度で大丈夫です。

・変動費が設定額を超えることはあります。”次、頑張る”の気持ちで行きましょう。日々努力。

で、

このルールで大事なことがあります。「全体」額の管理です。

このルール、月初めに設定額を準備したら、次の月初めまで、

この口座に入金してはいけません。

とはいうものの、既に他のことで入金口座設定している場合がありますよね。

ぷろまねの場合、この生活用口座には、給料の他、ボーナス、児童手当の振り込みが設定されています。

なので、これらが入金された場合は速やかに貯蓄用口座に移動させます。

これを徹底しましょう。

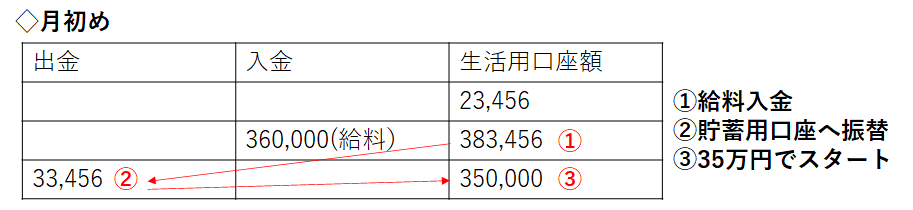

【ご参考】生活用口座の入出金の一例を載せます。

◇月初め

ぷろまね家では給料日をひと月の家計管理のスタートとしています。こんな感じで生活用口座を”初期化”しています。

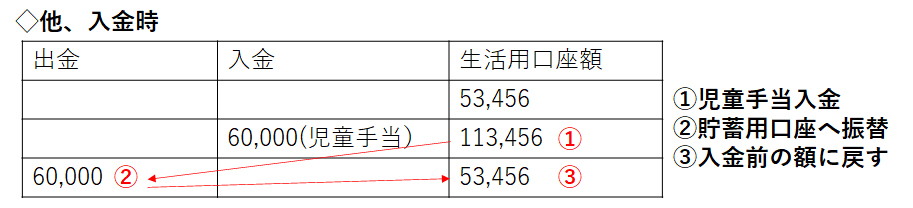

◇その他入金時

児童手当など、毎月の給与以外の入金があった場合は速やかに貯蓄用口座へ移動させます。

以上です。

まとめ

この記事では、お金の使い方を使い分けることによる、家計簿いらずの家計管理法を紹介しました。

まとめとして、この方法で生活した結果を、ぷろまね家の実績で示します。

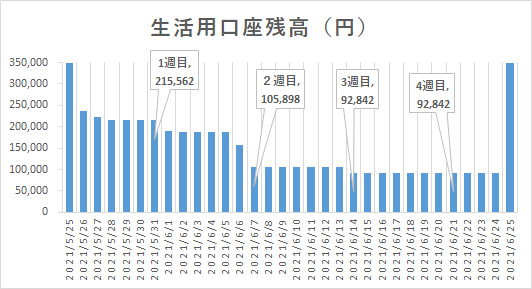

【2021年6月度 生活費口座推移】

5/25の給料日に生活用口座を35万とし、スタートしています。

お金のの使い方を分けて、変動費の設定額を意識しながら支出を考えることで、月末で9万弱の残金を残す家計管理が出来ています。

この額はそのまま貯蓄に回すことができました。

ぷ:( ゚Д゚)よかったなー。

ウチはこの方法を使い続ける予定です。。以上、

お金の使い方を使分ける方法を使った、家計簿つけない、家計管理のやり方

のご紹介でした。

ぷ:( ゚Д゚)またあいましょう。

以上です。

リンク集

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村

読者登録してもらえたら嬉しいです。