【5人家族の資産形成】2021年度 家計管理の年間実績まとめ

40代、子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

今回は、「家計管理 結果 検証」2021年度 (1~12月) ぷろまね家 家計管理の年間実績と目標達成度の報告。です。よろしくお願いします。

◆リンク集🌟:【ぷろまねさん家の家計簿ブログ】まとめページへ

こちらの”家計管理シリーズ”も読まれてます。

ぷろまねさん家の家計管理

◇家計簿の記録です。

家計管理【家計簿の記録】記事一覧

月1回追加しています。

◇資産運用の記録です。

家計管理【資産運用の記録】記事一覧

月1回追加しています。

◇家計管理と資産形成の考え方と取り組みについての記事集です。

家計・資産【考えと取り組み】記事一覧

こちらの”雑記帳シリーズ”も是非。

ぷろまねさんの雑記帳

◇気軽にお読み頂けると嬉しいです。

【雑記】記事一覧

ぷ:(*'▽')本記事は、我が家の2021年度 資産管理実績の年間報告になります

ぷ:(*'▽')1月~12月の1年間の実績を報告します。

2021年度 ぷろまね家の家計管理の年間実績

2021年度(1月~12月)の家計管理実績になります。

ぷろまね家の家計管理計画の概要はこちらをご確認ください。

>>【家計管理 始め方 実践】6.2021年「ぷろまね家の家計管理」計画の報告 - ぷろまねさん家の家計簿ブログ

ぷ:(*'▽')リンク先の、管理計画で決めた”管理対象”について確認します。

1.2021年度 家計管理の全体実績

ぷ:(*'▽')最初に我が家の1年間の家計管理の実績から見ていきます。

◇ 1~12月家計資産実績(財形貯蓄、学資保険を除く資産)

2021年 一年間の家計資産の実績になります。

2021年12月末時 家計資産(財形貯蓄、貯蓄型保険を含まない)は

¥16,451,832でした

ぷ:(*'▽')2020年末に対し、一年間で ¥5,755,458 の資産増となりました。

ぷ:(*'▽')下に、一年間の家計資産推移と、資産形態別の推移を示します。

ぷ:( ゚Д゚)今年は給料がカットされて、家計としては苦しい一年だったんだけど、

ぷ:( ゚Д゚)給料カットの額より運用益の方が大きかったです。

ぷ:(;一_一)・・う~ん。コロナの所為で給料が減り

ぷ:(;一_一)コロナの所為で運用益爆上げ・・どっちもコロナの所為。。

とっても、矛盾を感じでしまう・・一年でしたね。

◇総資産歴年推移(目的別)

では次に、ぷろまね家の家計資産以外も含めた総資産の歴年推移を示します。

2021年12月末時 総資産(財形貯蓄、貯蓄型保険含む)は、

¥24,925,197でした

ぷ:(*'▽')2020年末に対し、一年間で ¥6,990,059 の資産増加となりました。

ぷ:(*'▽')下に、総資産の歴年推移を示します。

ぷ:( ゚Д゚)家計管理を始めたのは2018年中ごろだから、

ぷ:( ゚Д゚)総資産は3年半で1,500万ぐらい・・増えた💦

ぷ:( ;∀;)・・すごっ。

奥さん:(*''▽'')アタシのおかげである!!フフン♪♪

ぷ:(^^;)・・そですね。でも。。

ぷ:( ゚Д゚)アッシの年収じゃ、このペースは節約と貯金だけじゃ無理です・・

ぷ:( ゚Д゚)家計をきちんとやって、適切な運用が出来た所為と思います。

【合わせて読みたい】40代のおっさんが資産運用を始めるにあたり考えたこと

>>【資産運用 考え方】40代以降から始める投資の話。僕たち「靴磨きの少年」が採るべき投資行動とは

◇リスク/無リスク資産比率 推移

では次、財形貯蓄、貯蓄型保険含む、総資産におけるリスク/無リスク資産の比率を見ていくことにします。

ぷ:( ゚Д゚)まず、我が家のリスク資産(運用資産)の年間推移を示します。

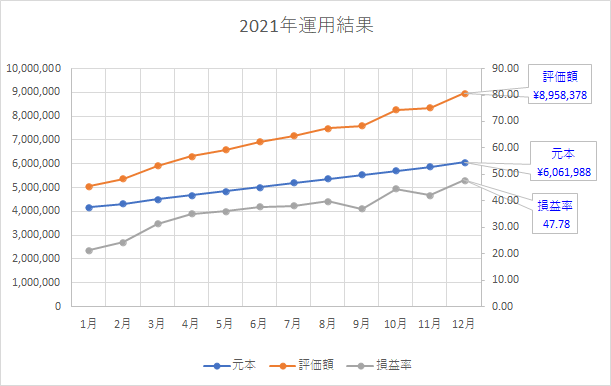

2021年12月末時点でのリスク資産の運用実績は、

評価額: ¥8,958,378

投資元本:¥6,061,988

含み益: ¥2,896,390(+47.78%)

でした。

ぷ:( ゚Д゚)結構な額ですね・・

ぷ:( ゚Д゚)・・というわけで、総資産に対するリスク資産の割合を見てみます。

2021年12月末時 総資産(¥24,925,197)に占めるリスク資産率は、

リスク資産率:35.85%でした

ぷ:( ゚Д゚)資産全体で見たら、まだリスク資産は少ないので、

ぷ:( ゚Д゚)当面の間はリスク資産の割合を増やす計画としています。

以上、2021年 一年間(1月~12月)の全体結果でした。

では、次から、家計管理対象についての達成度を確認していきます。

2.家計管理の目標に対する達成度

ここからは、本記事の冒頭で紹介しました2021年度の家計管理計画で設定した老後の資産目標(ゴール)に対する達成度を見ていきます。

ぷ:( ゚Д゚)年初に設定した目標に対し結果はどうだったか?をみます。

◇最終目標(ゴール)に対しての達成度

最初は最終目標(ゴール)に対しての達成度になります。

ぷ:( ゚Д゚)我が家は 65歳定年時をゴールとして計画を作っています。

ぷ:( ゚Д゚)老後資金ってやつですね。。それでは!

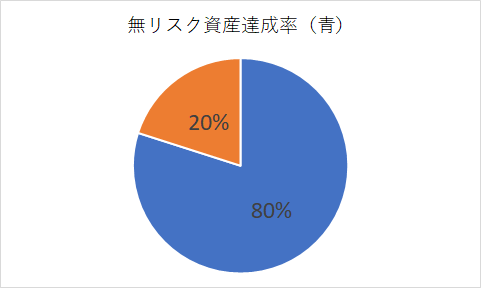

◇最終 目標設定

時期

・ぷろまね65歳 期間21年

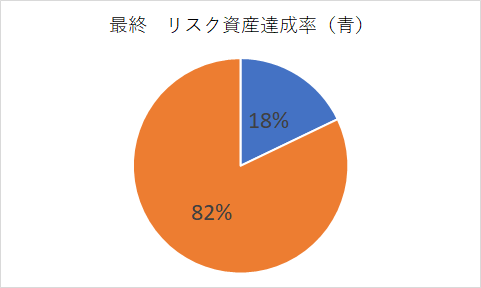

方針・目標:

・無リスク資産 2000万円以上

・リスク資産 5000万円以上

※退職金を除く

検証項目

・無リスク資産達成率

⇒資産額:¥15,987,503 達成率:80%

・リスク資産達成率

⇒資産額:¥8,958,378 達成率:18%

【補足】リスク資産4%分:¥357,507

ぷ:( ゚Д゚)65歳まで、同じ会社で働けたらそれに越したことはないのですが、、

ぷ:( ゚Д゚)途中でリストラされたら、目標はその時見直します。

◇中間目標 に対しての達成度

つぎに中間目標に対しての達成度になります。

◇中間目標設定1

時期

・ぷろまね49歳 期間 5年

方針・目標:

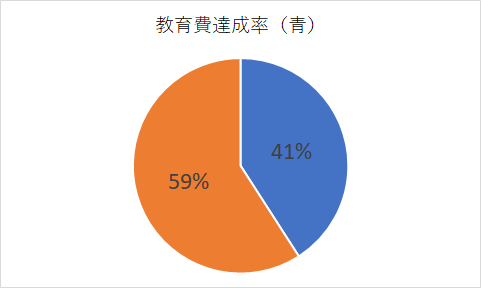

・長女 教育費の積み立て達成(500万)

・老後資金 運用額 1300万以上

◇中間目標設定2

・ぷろまね53歳 期間 9年

方針・目標:

・長男 教育費の積み立て達成(500万)

・老後資金 運用額 1800万以上

◇中間目標設定3

・ぷろまね55歳 期間 11年

方針・目標:

・次女 教育費の積み立て達成(500万)

・老後資金 運用額 2000万以上

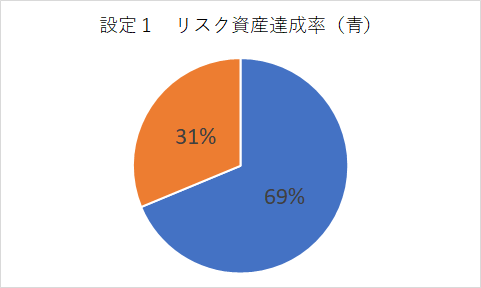

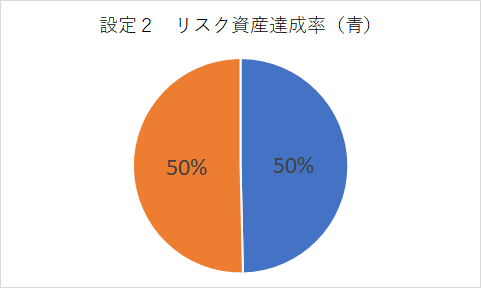

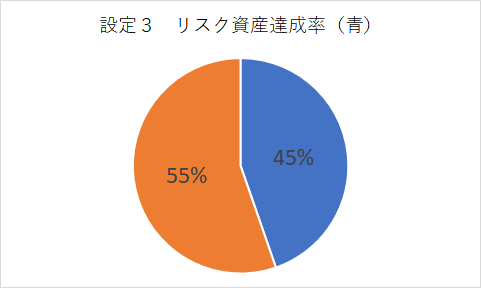

検証項目(中間目標設定1.2.3.束ね)

・教育費達成率(目標1500万)

⇒積み立て額:¥6,134,620 達成率:41%

・老後資金 運用額達成率

⇒資産額:¥8,958,378(既出)

⇒達成率:設定1:69%、設定2:50%、設定3:45%

ぷ:( ゚Д゚)2021年も終わったので、まずはのこり4年で1,300万円の運用額を目指します。

また、参考として現在までの運用額の目実(目標ー実績)推移を載せます。

ぷ:( ゚Д゚)先は長い・・

以上、最終目標(ゴール)に対しての達成度でした。

3.家計管理項目の確認

ここからは、目標達成するために設定した家計の管理項目について、その実績を確認していきます。

ぷ:( ゚Д゚)以下の管理項目を達成・維持できれば、家計管理の最終目標(老後資産目標)が達成できるわけで、

ぷ:( ゚Д゚)そうなる様に計画を立ててます。

では、家計管理の管理項目を順にみていきましょう。

◇管理項目1:生活費

◇管理項目1

大項目:生活費

管理対象:生活費用 口座、生活費

基準:生活費35万以内/月を達成すること

検証項目

・生活費支出状況を確認する。

2021年の毎月の「給与収入」、生活費における「 固定費」「変動費」「支出合計(生活費)」 および「収支差(給与ー支出合計)」の推移の示します。

見やすくする為、上記(固定費、変動費、支出合計)を月数移動平均値で示します。

2021年の1年間の月の生活費(支出合計)の平均は¥282,594でした。

⇒生活費35万円以内の基準を達成しました♪♪

ぷ:( ゚Д゚)q 今年は家計を頑張ったです。

ぷ:( ゚Д゚)どれぐらい頑張ったかについては、↓の記事に書きましたので良かったら是非ご覧ください。

奥さん:( ゚Д゚)移動平均を使ったら、振り返りが簡単にできる様になりました~♪

【合わせて読みたい】家計の

>>【簡単!移動平均】家計支出をスッキリ見える化。支出計画や振り返りに使える優れモノ。

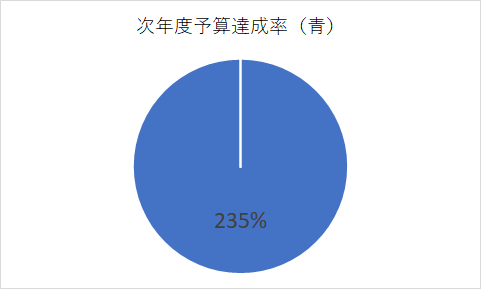

◇管理項目2:余剰金積み立て、次年度予算

◇管理項目2

大項目:余剰金積み立て、次年度予算

管理対象:貯蓄用口座収支、車関連、納税、特別費

基準:余剰金(入金-出金)を 158万/年 以上 積み立てること

検証項目

・家計余剰金の積み立て達成率を確認する。

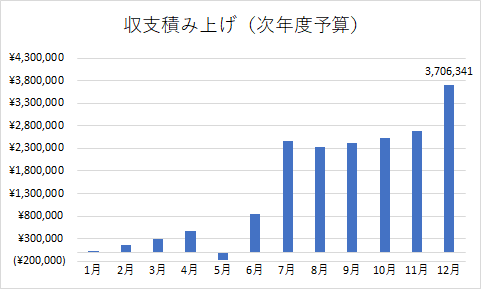

ぷろまね家では、↓の月次の収支表(貯蓄簿)を毎月給料日に付けていますので、その結果を確認します。

月次収支表より、2021年の年間家計収支は

・総収入 ¥8,099,255

・総支出 ¥4,392,914

内:生活支出 ¥3,391,124

内:特別支出 ¥1,001,790

・余剰金 ¥3,706,341

でした。

2021年の余剰金積み立て額は¥3,706,341でした。

⇒基準158万円に対し達成率は 235% となり、基準達成しました♪♪

ぷ:( ゚Д゚)今年は基準を大幅に達成しました♪

ぷ:( ゚Д゚)臨時収入(事故賠償金)もありましたが、基本は日々のちまちま頑張りによるものと思います。

ぷ:( ゚Д゚)これが、我が家の家計管理の中核だしね。よかった。

奥さん:(*''▽'')全てはアタシの頑張りによる!

奥さん:(*''▽'')褒めよ!

ぷ:(ーー;)そうね。。えらいよ。

◇管理項目3:教育費

◇管理項目3

大項目:教育費

管理対象:貯蓄型保険(学資保険)、学資積み立て

基準:学資保険支払いの継続、50万/年の学資積み立てを実施すること

検証項目

・積み立て達成率を確認する。

→積み立て額:¥6,134,620(既出) 達成率:41% 継続中です。

2021年12月末時点の教育費の積み立て内訳です。

・学資保険(長女) ¥1,883,280

・学資保険(長男) ¥1,475,500

・学資保険(次女) ¥1,275,840

・口座積み立て ¥1,500,000

ぷ:( ゚Д゚)教育費は現金で確実に。それが奥さんとの約束です。

ぷ:( ゚Д゚)2022年も同じペースで積み立てます。

◇管理項目4:老後資金(財形貯蓄、運用原資)

◇管理項目4

大項目:老後資金

管理対象:財形貯蓄、つみたてNISA(夫婦)、iDeCo(妻)、証券特定口座

基準:

・財形貯蓄 :80万/年 継続

・つみたてNISA:夫婦で80万/年 積み立てること

・iDeCO(妻):27.6万/年 積み立てること

・特定口座 :予算残分を積み立てること

検証項目

2021年の年間積み立て実績(貯蓄、投資元本)を確認する

・財形貯蓄 ¥813,320

・つみたてNISA(夫婦)¥800,000

・iDeCo(妻)¥27,6000

・特定口座 ¥984,000

合計 ¥2,873,320 を積み立てました。基準達成♪♪

ぷ:( ゚Д゚)日々の価格変動は気にせず、積み立て元本の実績のみ評価していきます。

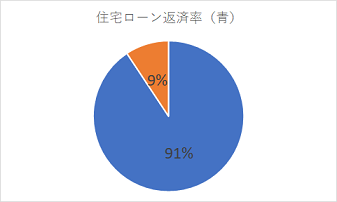

◇管理項目5:負債(住宅ローン返済)

◇管理項目5

大項目:負債

管理対象:銀行(住宅ローン)

基準:返済額を着実に支払うこと

検証項目

・返済達成率確認

⇒住宅ローン総額:¥23,000,000

⇒2021年12月末時 負債残高:¥2,102,360 達成率:91% 継続

ぷ:( ゚Д゚)ローンの繰り上げ返済は見送って、運用に充てています。

ぷ:( ゚Д゚)今後、金利があがったら、一括返済する予定です。

・・・

ぷ:( ゚Д゚)ちなみに、現在の我が家の不動産価値ですが、ネットで調べたところ

我が家の不動産価値(ネット調べ)

・参考価格 2,100万円 ~ ¥2,600万円

・参考賃料 10万円 ~ 13万円

ぷ:( ゚Д゚)なのでした。

ぷ:( ゚Д゚)もちろん売るつもりはないですけど、

ぷ:( ゚Д゚)一応我が家は負債と相殺して、約2,000万ぐらいの不動産を持ってる様です。

奥さん:( ゚Д゚)もしもの時は心強いね。

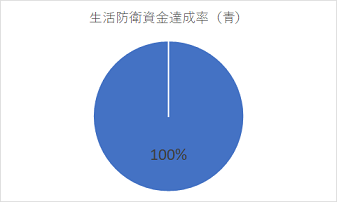

◇管理項目6:生活防衛資金

◇管理項目6

大項目:生活防衛

管理対象:生活防衛資金

基準:300万 準備すること

検証項目

・達成率確認

→生活防衛資金:¥3,000,000 達成率:100% 基準達成♪♪

ぷ:( ゚Д゚)このお金はイザというときの為にとっておきます。

ぷ:( ゚Д゚)教育費に足が出た時とか。

まとめ

以上が、2021年の家計管理の実績でした。

計画の158万円の貯蓄に対し370万円貯蓄できました。

ぷ:( ゚Д゚)日ごろの頑張りが結果に繋がった感じです。

ぷ:( ゚Д゚)運用の方も調子よかった。

じゃあ、最後にぷろまね家の純資産額を書いて終わりにしたいと思います。

総資産額:¥24,925,197

負債額:¥2,102,360

なので、

純資産(資産額ー負債額):¥22,822,837 でした。

ぷ:( ゚Д゚)以上、2021年の年間(1月~12月)の家計管理の結果でした。

奥さん:(・_・)で?今年は計画通りにいったってこと?

ぷ:(*^^)v お陰様で!

奥さん:(*'▽')じゃ、次も頑張るかね~!

ぷ:( ゚Д゚)それでは来年も、我が家のちまちま家計管理にお付き合い頂けると嬉しいです。

ぷ、奥:(*'▽')2022年もよろしくお願いいたします。

以上です。

リンク集🌟

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計管理計画に対する達成度の記事へのリンク

家計管理【達成度の記録】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村