【子供世代の資産形成】子供が社会に出るまでに覚えて、実践してほしいこと

子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

本稿は家計管理 考えと取り組みになります。子供が社会に出るまでに理解してもらいたいと思う事を書いてみます。

子供が巣立つまでに、覚えておいてほしいこと

いつも「ぷろまねさん家の家計簿ブログ」をご覧くださりありがとうございます。

今回は、「子供世代の資産形成」と題して、

自分の子供(3人)が無事学校教育を終えて社会へ巣立つまでに是非覚えてもらいたいこと、実践してもらいたいことを書いてみます。

ぷ:( ゚Д゚)投資教育の実践として覚えてもらいたいことです。

ぷ:( ゚Д゚)こんな感じことです。

- 社会に出てから30歳までが勝負の時と考える

- 老後資金の準備を終えること

- 30歳で到達すべき運用額の目安。400万円。

- 年間に幾ら投資すべきか

ではでは

社会に出てから30歳までが勝負の時と考える

では最初、勝負どころとなる年齢についてです。

ぷ:( ゚Д゚)まず、これを伝えます。

この年齢は何を言っているかというと、薄々分かる方はいると思いますが、

学生が社会人となって、個人として稼ぎ出す力がピークに向かい始める年齢です。

これは、完全に筆者の主観ではありますが、

個人として会社の利益に貢献するピークは35才ぐらいと感じています。

そしてその能力は30才ぐらいから開花・発揮し始めます。

ぷ:( ゚Д゚)と思うんだよね。飽くまで主観ですが・・

ぷ:( ゚Д゚)で、35才以降は利益を最大化させる人(管理職)になってくと。

さて、これが、何を言っているかというと、

今後、雇用の保障が無くなっていく日本においても、

この30才~35才ぐらいまでは、とりあえず会社としては雇用を継続する。

と思っていいのかな。

ぷ:( ゚Д゚)と思うんだよね。これも、飽くまで主観ですが・・

関連記事

>>これから幸せと不幸を分けるもの。知らないなら知っとくべき事実を今の内にご紹介

という訳で、これは言い換えると、

社会の一員になって少なくとも30~35才ぐらいまでは、安定した収入を得られるといえるわけです。

なので、子供には

あなたの資産形成においては、早めに考えて「30歳までが勝負」

との認識をもってもらいたい。

ぷ:( ゚Д゚)と思ったわけです。

ちなみですが、35才を過ぎるとどうなるか、流石にリストラは極端としても、

1.管理職の道が開け、昇給

2.役割固定で昇給なし

ぷ:( ゚Д゚)のどちらかに分かれていくと思うんだよね。

ぷ:( ゚Д゚)で、2.の人は、そのうちリストランテの候補になるかも・・怖!!

老後資金の準備を終えること

では次、老後資金の準備を終えること。です。

先ほど、筆者は子供世代は30歳までが勝負。と書きましたが、

何を勝負すんのかというと、老後資金の準備です。

これを、まず、全力で行わなければならい。

ぷ:( ゚Д゚)と思うんだよね。

・・・

現在、巷でで言われている。人生の3大支出ってなんでしょう?

住宅、教育費、老後の資金

ですよね。でも、近い将来これは

教育費、老後の資金

の2つになると(勝手に)筆者は思っています。

住宅は「し好品」に位置づけられることになるでしょう。

ぷ:( ゚Д゚)普通は買わない。贅沢品です。

ぷ:( ゚Д゚)妄想ですが・・・

・・・

じゃあ、これら、教育費と老後の資金ですが、

教育費は、パートナーがいて初めて考えることですから、

まずは、自分自身の保障、老後の資金の準備を全力で終わらせる必要がある。

ぷ:( ゚Д゚)と、子供に伝えたいわけです。

ぷ:( ゚Д゚)まず、自分事をとっとと片付けなさい。

30歳で到達すべき運用額の目安。400万円

ここまで書いたように、子供達には、

・社会に出て、30歳までに

・自身の老後の準備を終わらせる必要がある

ということを、覚えてもらいたいと思っています。

じゃあ、どうするか?についてです。やり方は、

5%の株式インデックス運用商品に、30歳までに、(少なくとも)400万円を投資する。

です。

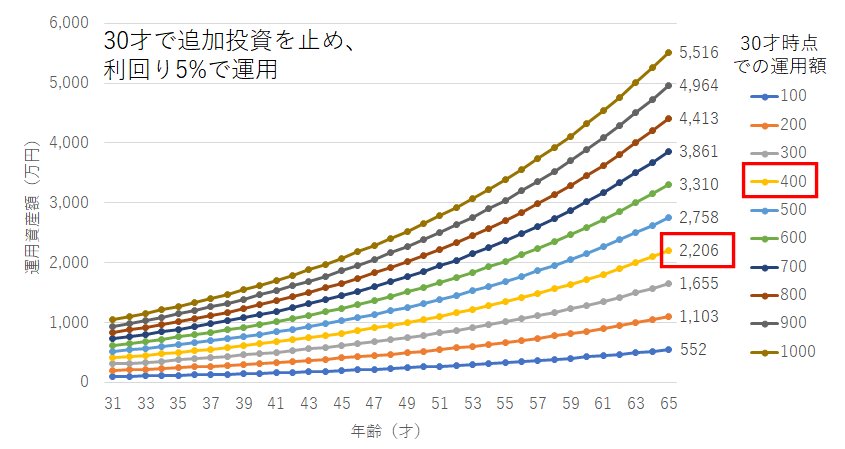

下に、利回り5%の株式インデックスにおける、30歳時点での運用額と、その後追加の投資なしで、運用を継続した場合の運用額の推移を示してみます。

図の赤枠にある様に、

老後の資産として65歳時点で資産を2000万円を残すとした場合。

30歳時点で400万円の運用が出来ていなければならない。ことが分かりマス。

そして、この額を基準として考え、子供達へは

30歳までに400万運用せよ。

と、伝えたいと思います。

ぷ:( ゚Д゚)規律ある生活ができれば、決して無理な数字ではない。

年間幾ら投資すべきか

最後に、年間幾ら投資すべきかを伝えるつもりです。

これは、社会に出る年齢によって異なります。

下の図のように、400万円の原資もまた、株式インデックスの運用により作りマス。

子供が社会に出ると同時に、30歳400万円を一つのターゲットとして資産運用を始めます。(個人の口座開設は満20歳のため、保護者名義での口座開設はしておきます)

積み立て運用は開始年齢が若いほど、有利に働きます。

なので、子供の学歴により年間の投資額が変わりマス。

高卒の場合は年22万円

大卒の場合は年35万円

大学院卒の場合は年47万円

の積み立て投資を行うことで、30歳時点で400万円の運用が見込めます。

ぷ:( ゚Д゚)高卒が有利です。

ぷ:( ゚Д゚)積み立て運用の世界の有利不利に、学歴は関係ありません。

ぷ:( ゚Д゚)投資期間だけです。

投資額の目安として、子供達に伝えたいと思っています。

・・・

以上、筆者が

「子供が社会に出るまでに覚えて実践してほしいなー」

と思っていることでした。

まとめ

今回は、「子供世代の資産形成」と題して、

自分の子供(3人)が無事学校教育を終えて社会へ巣立つまでに是非覚えてもらいたいことを書いてみました。

実際は、子供達が巣立つまでにはまだしばらく時間がありますので、多少状況は変わるかもしれませんが、、

すくなくとも、今後、日本は働き方の変化により、

「収入額が、早くに頭打ちになる」可能性が想定される以上、

早期の運用による資産形成が、今後凄く大事になる

ということが、

我々親世代の資産形成のパターンとは異なる点なのだとして、

自分の子供達に理解させたいと思うのでした。

ぷ:( ゚Д゚)結局、やるかやらないかは子供達次第※なんだけど、

ぷ:( ゚Д゚)それを、”知らない”のはよくない。と思います。

ぷ:( ゚Д゚)ちゃんと、教えようと思います。

※注:本記事は筆者の個人的な考えを述べているに過ぎず、取引等を推奨するものではありません。投資判断は自己責任でお願いいたします。

以上です。

リンク集

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村

読者登録してもらえたら嬉しいです。