【資産形成の公式】手取り収入の2割を手元に残すことの正しさと、身の丈に合った生活について考えてみる。

40代 子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

今回は、「資産形成の考え方」手取りの2割を手元に残すことの正しさと身の丈に合った生活ついて考えたことを書いてみます。よろしくお願いします。

↓よかったら応援クリックお願いします!![]()

リンク集🌟:【ぷろまねさん家の家計簿ブログ】まとめページへ

手取り給料の幾割を手元に残すこと。について。

ぷろまねさん家の家計簿ブログへようこそ。

本ブログは、こども3人5人家族の家計管理と資産形成の実践記です。

ぷ:( ゚Д゚)我が家のちまちま家計の記録や、資産形成の考えなどを残しています。

ぷ:( ゚Д゚)今回は、資産形成の考え方について、書いてみます。

・・・

さて、今回の記事は本ブログで以前書かせて頂いた、

”これからの個人の資産形成の考え方について思ったこと”

に付随する記事になります。

【ご参考】個人の資産形成について、思ったこと記事

>>これからの個人の資産形成における我々世代の役割について

ぷ:( ゚Д゚)本記事を見なくても、読める様にかいてますけど、よかったら是非。

さて、上の記事でも書きましたけど

筆者はこれからの個人の資産形成の在り方については、次のようなプロセスを持つ。

ことになるのだろうな。と考えています。(あくまで、持論です。確証は得てません。

◇個人の資産形成プロセス

・準備性(Rediness):次世代金融リテラシーの習得

・実行性(Viability):手取り収入の幾割かを運用に回して資産づくり

・結果(Result):運用資金の切り崩し(or配当)+年金で十分な暮らし

準備期間と実行時間と結果の享受。

この三つのやり方が上手くかみ合わさっている状態ですね。

ぷ:( ゚Д゚)「準備」は社会に出るまでに、「実行」は生産年齢時代、「結果」はリタイア後

といった感じなのですが、実は、

上のプロセス

自分で書きながらにして、ちょっと疑問に思うことがありました。

それは、

①手取り収入の幾割かって、どれだけなのよ?

ということと、

②その考えは、日本に暮らす全ての人に対して正しいと言えるのか?

の2点なんですね。

ぷ:( ゚Д゚)え?変なとこに疑問もつヤツだなって思いました?

奥さん:( ゚Д゚)ええ、まさに・・

・・まあ、話をすすめましょう💦

よく、巷では、資産を築くために必要なことのいの一番として、

まずは、手取り収入の幾割か(例えば1割)を貯蓄し、

ある程度たまったら、運用しなさい。

ということが言われてますね。

そして、それは凄くまっとうな言葉です。

手元にあるお金=資産だからです。

まずは、残し始めないと何も始まらないわけです。

それは分かるのですが、、でもなぁ。思うことがあるのです。

それは何かというと、

”その先のこと”

が書かれているモノのが余りない・・・わけです。

ぷ:( ゚Д゚)じゃ、そうしたとして、そうしたら、どうなるの?

ぷ:( ゚Д゚)ってことは、あまり見ない。

単純な疑問としては、一言で言うと、

手取り収入の幾割(ex.1割)を手元に残して資産作り。。

それって、日本に住む全員に対して正しいことと言えるのか?

ってことです。

ぷ:( ゚Д゚)だって、そうじゃない。

ぷ:( ゚Д゚)万人に正しいと言えないと、資産形成のプロセスとして一般化できない。

ぷ:( ゚Д゚)全員に正しいと言えたときに初めて「一般的なこと」になるわけだしね。

と、いうわけ。。

なので、ちょっとそのあたりに興味を持った筆者。

果たして、

「手取り収入の幾割を貯蓄し運用する」ことが、

どのくらい、「一般的に正しいこと」なのか?

ということを、妄想してみることにしました。

ぷ:( ゚Д゚)唯の興味本位記事です。。

奥さん:( ゚Д゚)また出たよ。妄想記事。

ではでは、

手取収入額別の運用割合とFIER年数の関係

さて、それでは、ここから妄想です。ここからは、

手取り収入の幾割かを貯蓄し運用する。

が資産形成の手法として「一般的に正しいと言えるのか?」の”問い”ついて

評価していきます。。

まず、一般的に正しいとは、日本に住む全員に当てはまる。ことを言わなければなりません。

これってどういうこと?

となってしまうので、この”問い”をざっくり下の様に言い換えます。

手取収入別の運用割合とFIRE達成年数※の関係はどうなるのか?

※ここでは分かり易さの為、資産形成の成功をFIRE達成資産と位置付けました。

ぷ:( ゚Д゚)要は、全ての人っていうのを、全ての手取り収入別で、

ぷ:( ゚Д゚)という風に置き換える(言い換える)わけです。

ぷ:( ゚Д゚)これで、その正しさを、計算で出すことが出来る。と考える訳です。

・・・と、いう訳で、これから実際計算しようと思いますが、

最初に、その評価の仕方についてのいくつかの決まり事を紹介します。

◇評価における決まり事

①月毎の「生活費」と「手取り収入」と「運用額」の関係を次の様に決めます。

・生活費 = 手取り収入 ー 運用額

②「運用額」と「手取り収入」の関係を次の様に決めます。

・運用額 = 手取り収入のX割 (Xは0~10の数字:0割~10割)

③運用は「年利5%」の金融資産へ投資するとします。

④「年間生活費」と「生活費」の関係を次の様に決めます。

・年間生活費 = 生活費 × 12(ヵ月)

⑤「FIRE達成資産」を次の様に決めます。

・FIRE達成資産 = 年間生活費 × 25(年分)

です。

では、上の決まりごと①~⑤に従い、運用資産の計算を行って、以下の様な表にまとめることにします。

◇運用資産計算表の特徴

- 表は、月手取り収入ごとに作りマス

- 横軸に手取り収入に対する運用の割合(0~10割)と、その時の生活費を書きます

- 縦軸に運用年数を書きます(1~40年)

- 表の中身は、運用を年利5%で行ったときの運用額を記載します

- 運用額がFIRE達成資産(年間生活費×25年分)をより大きいところを赤くします。

ぷ:( ゚Д゚)計算における補足ですが、

ぷ:( ゚Д゚)運用割合が増えれば、その分生活費が減るわけですね。

ぷ:( ゚Д゚)FIRE達成資産は年間生活費の25倍ですから、運用割合が増えるほどFIRE達成年数も短くなります。

ぷ:( ゚Д゚)という特徴を持ちます。

では、次に結果を載せます。

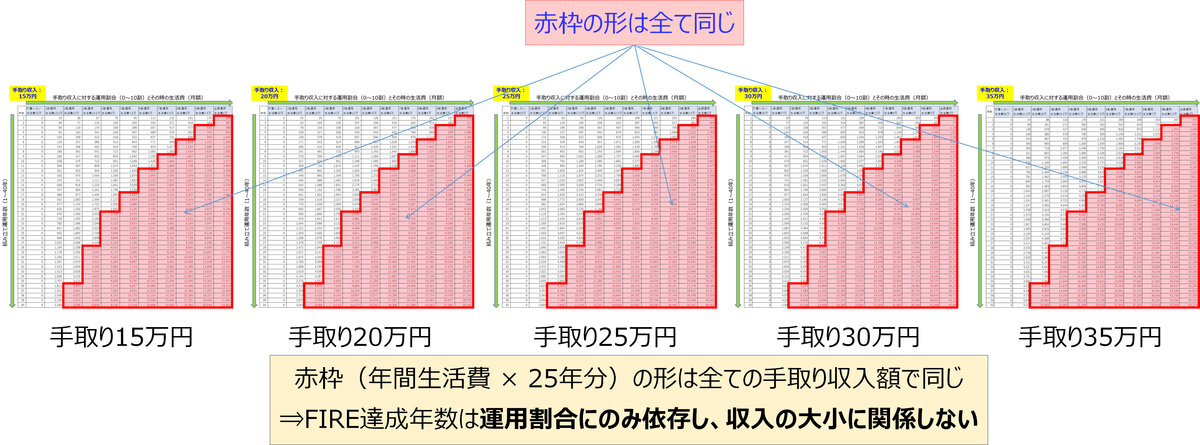

手取り収入額を固定とした場合の、運用割合とFIRE達成年数の関係

ここでは、月の手取り収入が40年間固定とした場合のFIRE達成にかかる年数を示し、その特徴について考えてみます。

ぷ:( ゚Д゚)まず、月の手取り収入が、15万円、20万円、25万円、30万円、35万円の場合の計算結果を載せ、

ぷ:( ゚Д゚)そのあと、その特徴について纏めてみます。

ではでは、

手取り収入額別の計算結果

では、手取り収入別(15~35万円)の計算結果を並べます。

ぷ:( ゚Д゚)運用は「年利5%」の金融資産へ投資したとします

ぷ:( ゚Д゚)FIRE達成は 「運用額 > 年間生活費×25年」 で達成したとします。

◇手取り収入額:15万円

ぷ:( ゚Д゚)月手取り収入が15万円の場合、

ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費12万円以内とする)ことで、40年以内にFIRE達成が可能となります。

◇手取り収入額:20万円

ぷ:( ゚Д゚)月手取り収入が20万円の場合、

ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費16万円以内とする)ことで、40年以内にFIRE達成が可能となります。

◇手取り収入額:25万円

ぷ:( ゚Д゚)月手取り収入が25万円の場合、

ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費20万円以内とする)ことで、40年以内にFIRE達成が可能となります。

◇手取り収入額:30万円

ぷ:( ゚Д゚)月手取り収入が30万円の場合、

ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費24万円以内とする)ことで、40年以内にFIRE達成が可能となります。

◇手取り収入額:35万円

ぷ:( ゚Д゚)月手取り収入が35万円の場合、

ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費28万円以内とする)ことで、40年以内にFIRE達成が可能となります。

以上、手取り額別、運用割合とFIRE達成年数との関係でした。

計算結果から言える、2割を手元に残すことの正しさ。

というわけで、手取り収入別の運用割合とFIRE達成年数の計算を行ったのですが、

この結果から、非常に興味深い特徴を見て取ることができます。

それは、

それぞれの計算表の下に、一言コメントを載せたのですが、全ての収入額について、

「ぷ:( ゚Д゚)手取り収入の2割以上を運用する(=生活費○○万円以内とする)ことで、40年以内にFIRE達成が可能となります。」

となることなんですね。

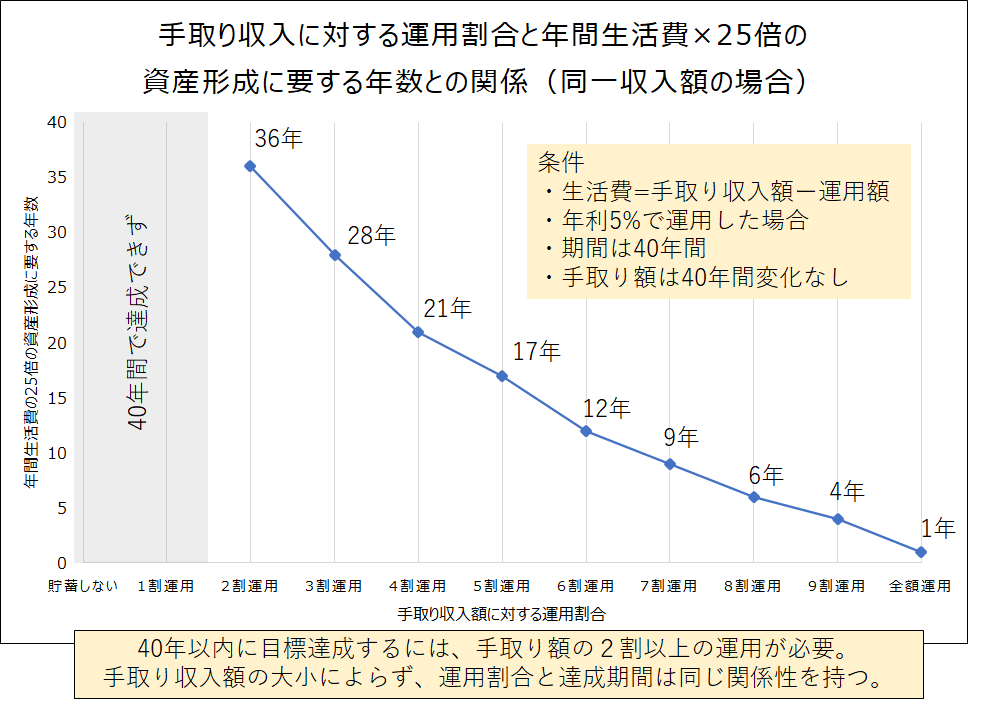

どうやら、FIREを達成するためには、とにかく手取り収入の2割以上を運用すればいい。ということが分かりマス。

・・・で、

更に見てみると、もっと面白いことが分かります。

先ほどの計算結果を全て横並びにしてみます。

横並びにしてみると、

赤枠で囲まれたFIRE達成資産となる部分の形が、全ての収入額において

「マッタク同じ形」

となるのでした。。

ぷ:( ゚Д゚)これは、とても興味深い結果です

ぷ:( ゚Д゚)このことは、FIREできる/できない は

ぷ:( ゚Д゚)手取り収入の大小(=年収の大小)とは関係が無いのです。

ぷ:( ゚Д゚)手取り収入の内、割合を運用するのか?

ぷ:( ゚Д゚)”のみ”で決定されるものである。ということなんだよね。

と言う事なのでした。

という訳で、上記の特徴を図に示します。

ぷ:( ゚Д゚)手取り額がいくらであろうと、

ぷ:( ゚Д゚)その何割を運用するかによって、FIRE出来る時期が決まるわけですね。

・・・という訳で、この事実は、

あらゆる手取り収入層の人において言える客観的特徴であることから、

=「全ての日本に暮らす人にとって」、と言い戻すことができるので、

”手取収入の2割を貯蓄、運用せよ”というのは、日本に暮らす全ての人にとって、

個人の資産形成の方法として妥当である。

と言えそうなのです。

ぷ:( ゚Д゚)FIREとまではいかなくても、、

ぷ:( ゚Д゚)だれでも(=あらゆる収入層)リタイア後の暮らしには困らない程度の資産を築く方法。

ぷ:( ゚Д゚)こういうことを、是非、学校で教えてほしいものですな。

と思いました。(注:検証されていないので、個人的なものです)

昇給を考えた場合の、運用割合とFIRE達成年数の関係

前の計算では、資産形成の特徴を明確に示すため、収入額を40年間固定として考えました。しかし、実際は、昇給により手取り収入は変化します。

というわけで、ここでは、下記の昇給モデルを適用した際の、手取り収入に対する運用割合とFIRE達成年数の関係を計算しました。

◇昇給モデル

手取り額は5年毎に

1-5年までを 15万円

6-10年までを 20万円

11-15年までを 25万円

16-20年までを 30万円

25-40年までを 35万円 とする

です。

ぷ:( ゚Д゚)コチラの方が、実態に近いのではないかと思います

それがこちら、

※表中の生活費は最終手取り額35万円に基づいた額です。

ぷ:( ゚Д゚)昇給を考慮すると

ぷ:( ゚Д゚)手取り収入の3割以上を運用する(=生活費24.5万円以内とする)ことで、40年以内にFIRE達成が可能となります。

この関係を図で表してみます。

あれ、、?2割じゃダメじゃん。。3割じゃん💦

ぷ:( ゚Д゚)ですよね。これは、昇給によって生活費が増えるため、

ぷ:( ゚Д゚)ずーっと同じ割合では、FIRE達成年数が遠のくのよね。

これは、よく言われる。

昇給によって生活費も上がることが、資産形成に不利に働く。ということだと。

思います。

というわけで、

「昇給を伴う場合は、例え昇給しても、昇給前と同じ生活を維持する。」

や

「ある程度で生活費に上限を設ける(これ以上は使わない)」

と言うことが、個人の資産形成にはとても重要な意味をもつと

言えるわけです。

まとめ。身の丈に合った生活とは?

本記事では、これからの個人の資産形成のプロセスとして想定される

「手取り収入の幾割かを運用に廻して資産づくり」

が、どの程度妥当な考え方であるかを妄想してみました。

そして、個人の資産形成の成功を、FIRE達成とした場合(多めに見積もって)。

手取り収入の大小(年収の大小)に関わらず、

収入の2割以上を運用に廻すことで、達成の見通しが立つことから、

「手取り収入の幾割かを運用に廻して資産づくり」

は、日本で暮らす全ての人にとっての資産形成の方法として妥当である。

ということが言えそうだと書きました。

また、昇給を考えた場合は、

昇給後であっても、昇給前の暮らしぶり(生活費)を維持すること。

昇給しても、ある程度で生活費に上限を設けること

が、個人の資産形成に重要な意味をもつことを、とある昇給モデルを元に計算することにより確認しました。

・・・

というわけで、

ぷ:( ゚Д゚)これは則ち、別の言い方をすると

ぷ:( ゚Д゚)個人個人の身の丈にあった暮らしぶりとは、どういうものであるか?

ぷ:( ゚Д゚)を言っているのだと

ぷ:( ゚Д゚)思うんだよね。

ぷ:( ゚Д゚)あなたの、身の丈にあった生活、、それは、、

ぷ:( ゚Д゚)TVなどで流れてくる、いわゆる普通の暮らしぶりのイメージ・・

ぷ:( ゚Д゚)などではなく。

ぷ:( ゚Д゚)あなたの手取り収入の2~3割少ない額での生活。

ぷ:( ゚Д゚)これが、あなたの身の丈の生活。なのです。

ぷ:( ゚Д゚)などと思う。

ぷ:( ゚Д゚)というのは、この身の丈生活を30年も続けていれば、

ぷ:( ゚Д゚)リタイア後も全く問題なく、

ぷ:( ゚Д゚)同じような暮らしぶりで生活を続けることができる。

ぷ:( ゚Д゚)年金受給の年齢になれば、更に余裕をもった生活ができる。

ぷ:( ゚Д゚)幸せになるための暮らしぶり。

ぷ:( ゚Д゚)それが、手取り収入の2~3割少ない額で暮らすこと。なんだよね。

と、思いました。

というわけで、いつものように

ぷ:( ゚Д゚)投資は自己責任でお願いしますね。

以上です

リンク集🌟

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。![]()

にほんブログ村

読者登録してもらえたら嬉しいです。