メタボ家計のチェック法、何が老後破綻のリスクなのかを把握しよう

子供3人5人家族の家計管理(と雑記)ブログを運営している”ぷろまね”です。

本稿は雑記帳になります。メタボ家計が持つ老後破産のリスクについて書こうと思います。

リンク集:【ぷろまねさん家の家計簿ブログ】まとめページへ

”ぷろまねさん家の家計簿ブログ”へようこそ。

本ブログは5人家族の家計管理を資産形成の実践記になります。

今回は、メタボ家計が老後破綻に与えるリスクについて書いてみたいと思います。

巷で言われるメタボ家計って?

みなさん、メタボ家計って聞いたことありマスでしょうか?

ぷ:( ゚Д゚)ある。かな。

特徴としては、

収入も多いけど、支出も多いから、

収入の割りに、貯蓄できていない 家計のこと言うみたいですね。

ぷ:( ゚Д゚)ふーん。

でも、

その収支がどの程度であれば、メタボ家計なのかってわかりずらいですよね。

何故なら、

よほどのことが無い限り、皆さん、

生活に必要なモノ・コトに対しお金を使っているのであって、

無駄遣いを意識して生活している訳ではないですからね

でも、このメタボ家計。

一般的には老後破綻(老後、貯蓄が底をつく)のリスクが高いと言われているので、

やっぱり、

ぷ:( ゚Д゚)自分の家はどうなんだろう?

って、気になるかとも思います。

という訳で、今回は、このメタボ家計について、下のことを考えてみたのでご紹介したいと思います。

- 客観的なメタボ家計の捉え方の一例の提示

- メタボ家計は老後破綻のリスクが高い理由(何故危ないのか?)

自分の場合はどうなのか? 振り返るキッカケになれば、

ぷ:( ゚Д゚)幸いでございます。

それではどうぞ。

メタボ家計の捉え方の一例を出してみる

それではメタボ家計の捉え方の一例(イメージ)を出してみたいと思います。

このメタボ家計、その特徴として

収入も多いけど、支出も多いから、収入の割りに、貯蓄できていない

ということなので、まずは、

日本の平均的な家庭が

どのぐらいの収入を得て、どのくらいの支出で生活しているのか

を出してみます。それがこちら

◇日本人の平均手取り月収と平均生活費

- 日本人の平均年収(正社員):平均額面503万円、手取り393万円

⇒手取り月収約33万円 - 日本人の平均生活費(二人以上世帯):月約28万円

参考:

日本人の平均年収:国税庁ポート令和元年分 民間給与実態統計調査より

日本人の平均生活費:総務省公表家計調査(家計収支編)調査結果 2021 4~6月平均より

上記から、日本人の月の手取り収入、生活支出は平均は目安として

手取り収入:約35万円、生活支出:約30万円、月間貯蓄:約5万円

であるということが言えそうでね。

では、次に、

この平均を「拡張して」考えてみます。。

で、

”拡張して考える”とは何かといいますと、

日本人は平均としての月5万円の貯蓄。もちろん、収入についても

平均額35万円ぐらいで生活されている世帯の数が最も多いと思われますが、

実際には、平均より高収入の方の中にも、逆に低収入方の中にも、

この月間貯蓄額5万円で生活されている世帯が存在している。

と考えられます。

「拡張して考える」とは、

上記の通り、平均に対して高収入、低収入の世帯の貯蓄状況を考慮し、

平均から拡大した範囲で考えてみるということです。

ではそのイメージを図示してみましょう。平均値の35万円の手取り収入を中心に

プラスマイナス10万円の収入範囲で拡張した図

すなわち、

月間貯蓄5万円世帯※における手取り収入との関係図を下示します

※全世帯から月間貯蓄5万円の世帯を抜き出して考えてますよ。の意味。

当然ですが、収入に対する支出の額は世帯ごとに違うので、

手取り月収45万円で月間貯蓄5万円の世帯も、手取り月収25万円で月間貯蓄5万円の世帯もいるということです。

というイメージがこの図からできれば良いのかなと思います。

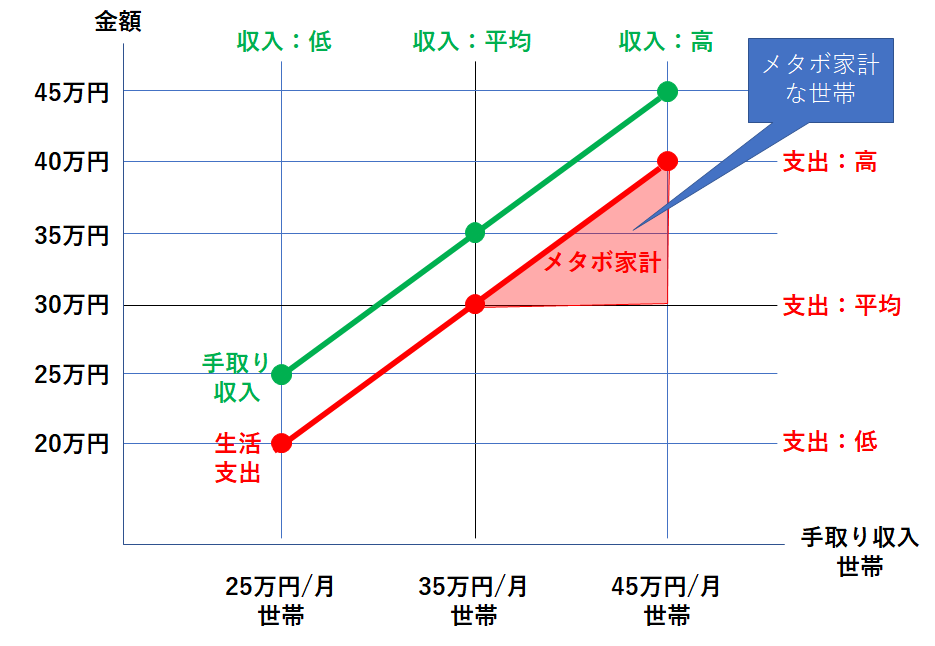

では、続いて、メタボ家計の捉え方です。

既に、イメージは出来ているかもしれませんが、上の図の特徴から、

メタボ家計な世帯が存在する範囲を図示しましょう。

それがこちら、

メタボ家計世帯とは、

赤の範囲で囲まれている中に収入と支出を持つ世帯(平均より高収入、平均より高支出世帯)である。

ということが、言えそうですね。

(ここで言います。検証は出来てません。キリッ!!)

奥さん:( ゚Д゚)ふーん。

奥さん:( ゚Д゚)要するに、実はもっと貯蓄出来るハズなのに

奥さん:( ゚Д゚)出来てない人をメタボ家計世帯としているわけね。

じゃあ、追記です。

世の中メタボな家計というのは良く聞きますけど、当然逆の

スリム家計

もあるわけで、その世帯が存在する範囲を書いてみましょう。

スリム家計世帯とは、

青の範囲で囲まれている中に支出を持つ世帯(収入に依らず、平均より低支出)である。

と言えそうです。

奥さん:( ゚Д゚)この範囲にいる世帯は、やりくり上手ってことね

以上、メタボ家計(とスリム家計)の捉え方の一例を示してみました。

では、次から、

老後破綻についてメタボ家計世帯が何故危ないのか

について考えたいと思います。

老後破綻。メタボ家計が危ない理由

老後2000万円問題。”そんなに貯められないよー”とか”ひと安心”とか

いろいろ物議がおきましたよね。

でも、結果として、この2000万円貯めるってが、なんとなく皆さんの貯蓄の目標として定着した感があります。

ぷ:( ゚Д゚)確かにそう。

でも、全ての人が2000万円貯めれば大丈夫なのか?

っていう疑問もあります。

・・・というわけで、

ココからは前述した、メタボ家計、平均家計、スリム家計の代表のご家庭において、

老後生活がどうなるのか見てみましょう。

ぷ:( ゚Д゚)ではでは

この3つのご家庭、夫は会社員、妻は専業主婦とします。

そして、リタイアとなる65才まで、計40年間の会社勤めを全うしました。

とし、

現役時代全体を通した平均の手取り収入と支出、貯蓄額は以下であった。とします。

- スリム家計の世帯:手取り月収 25万円、生活支出 20万円

- 平均家計の世帯:手取り月収 35万円、生活支出 30万円

- メタボ家計の世帯:手取り月収 45万円、生活支出 40万円

で、この3世帯いずれも月間貯蓄額(収入-支出)は5万円ですので、

40年間の勤続期間で

5万 × 12か月 × 40年間 = 2400万円

の貯蓄を行うことができました。で、3家族とも2000万円は達成しました。

でも、老後の収支については、この3家族、差が出てきます

それは、貰える年金額ですね。

それでは、まず。この3家族の年金がどうなるか見てみましょう。

貰える年金額の計算

さて、この度めでたくリタイアを迎えたこの3家族ですが、65才以降に貰える年金はそれぞれ幾らになるのでしょうか?

この年金額については、以下の計算式で額面が分かります。

夫妻の年金月額(円) = (手取り)賃金水準(円) × 所得代替率(%)

ここで、(手取り)賃金水準とは、夫の生涯平均手取り収入と思って差し支えありません。

則ち 例として挙げた3家族においては、

スリム家計:25万円、平均家計:35万円、メタボ家計:45万円

になります。

ぷ:( ゚Д゚)ふーん

では次に、所得代替率です。

所得代替率は一律ではなく、上記の賃金水準により調整が入ります。

少し古いですが2014年の厚生労働省の公表では2014年時点の賃金水準において

◇所得代替率(2014年)

- スリム家計:77.2%(賃金水準25万円)

- 平均家計:62.7%(賃金水準35万円)

- メタボ家計:54.4%(賃金水準45万円)

でした。

ぷ:( ゚Д゚)高所得者ほど、所得代替率が低いわけです。

ぷ:( ゚Д゚)これは、高所得者は個人で年金の準備が出来るものだ

ぷ:( ゚Д゚)という前提に立っています。低所得者に優しい制度ですね。

という訳で、この3家族の夫妻の年金月額※は

※2014年度水準

◇世帯年金月額

- スリム家計:約19万円(=25万円 × 77.2%)

- 平均家計:約22万円(=35万円 × 62.7%)

- メタボ家計:約25万円(=45万円 × 54.4%)

になるのでした。

ぷ:( ゚Д゚)高所得者ほど絶対額が高くなる様 設計されているのが年金ですが

ぷ:( ゚Д゚)低所得層との差はそんなにありません

ぷ:( ゚Д゚)所得代替率で調整されるためです。

尚、今回の計算は下から行っています。ご参考にどうぞ

所得代替率の見通し~実際、「どのくらい」受け取れるのか

【ご参考】賃金水準別、所得代替率および世帯の合計年金月額 https://www.mhlw.go.jp/nenkinkenshou/verification/index.html

【補足】この記事では2014年現在の所得代替率(=現在)の話をしていますが、

将来は更に所得代替率は下がります。上の説明では2050年では

◇所得代替率(2050年)

- スリム家計:60.8%(賃金水準25万円)

- 平均家計:50.6%(賃金水準35万円)

- メタボ家計:44.7%(賃金水準45万円)

を想定しており、2014年と比較し10%以上低くなる様です。

リタイア前の生活水準のまま老後の生活を維持できる期間

ここまでで、前述のスリム家計、平均家計、メタボ家計の世帯の年金月額が出ました

スリム家計:約19万円、平均家計:約22万円、メタボ家計:約25万円

です。それで、この額に対し、社会保険料、所得税、住民税が諸々ひかれて、

およそ9割が、手取りの年金額になります。大体以下です

スリム家計:約17万円、平均家計:約20万円、メタボ家計:約22万円

それでは、この収入に対して、

もし、現役時代の生活を維持するとした場合に、自身の貯蓄から毎月引き出さなくてはならない額は

◇毎月貯蓄から引き落さなければならない額

- スリム家計:3万円(=20万円(生活支出) - 17万円(年金額))

- 平均家計:10万円(=30万円(生活支出) - 20万円(年金額))

- メタボ家計:18万円(40万円(生活支出) - 22万円(年金額))

となります。

年額換算すると

スリム家計:36万円/年、平均家計:120万円/年、メタボ家計:216万円/年

です。

というわけで、

この3家族の老後の蓄え2400万円でどれくらいの期間を過ごせるかというと

◇老後の貯蓄2400万円で過ごせる期間

- スリム家計:約66年間(2400万円÷36万円/年)

- 平均家計:約20年間(2400万円÷120万円/年)

- メタボ家計:約11年間(2400万円÷216万円/年)

の結果となりました。

すなわち、

ぷ:( ゚Д゚)スリム家計の世帯は老後は全く問題ないんだけど

むしろ、半分の貯蓄でも問題が起きないですね

ぷ:( ゚Д゚)メタボな家計の世帯は11年で老後資金が底をつく。

というわけで、

これが、

収入も多いけど、支出も多い

メタボ家計の世帯が抱える老後破産のリスクなのです。

まとめ(言いたいこと)

本記事では、収入が多いけど、支出も多い 所謂メタボ家計が持つ

老後破綻のリスクについて書きました。

で、

年収400万でも300万の支出であれば100万円の貯蓄

年収1000万でも900万の支出であれば100万円の貯蓄

どちらも、同じ。って、よく聞きますよね。

確かに貯蓄額に目を向ければ、同じですよね。

でも、

老後破綻のリスクの観点では、同じ100万円でも

年収400万でも300万の支出 の世帯が圧倒的に有利である

ということが、言えます。何故なら年収400万円の世帯は

- 元々低支出な生活ができている

⇒長年の積み上げによる効率的な支出の考え方が確立されている - 国の年金制度上、年収1000万円の世帯よりも所得代替率が高い

の2点から言えるわけです。

逆にこのことは、

高収入の世帯にとっては高支出の体質であるほど、不利になりますよね。

ぷ:( ゚Д゚)年金の所得代替率は高所得者ほど低い制度設計になっています。

ぷ:( ゚Д゚)なので、高所得なほど、現役時の収入と比較し年金は少ないと感じます。

ぷ:( ゚Д゚)そらもう、びっくりするぐらい少ないですから、

ぷ:( ゚Д゚)なので、老後生活に入る前に、半ば強制的に生活の見直しが必要になるんですが、、

ぷ:( ゚Д゚)でも、これって中々一朝一夕にはできません。

ぷ:( ゚Д゚)これが、更なる老後破綻のリスクにつながるわけ。

ということが、伝わったらならば幸いです。

では、

あらためて、下図のイメージを見て、自分はメタボかも・・と思われた方

ぷ:( ゚Д゚)じゃ、どうしたらいいの・・

対処は簡単です。老後の生活が始まるまでに、あなたがリタイアするまでに、

生活支出をちょっとずつ引き下げましょう。

ほんとに、時間をかけて、ちょっとづつでいいんです。

何も、スリムな家計にまで、ストイックになる必要は無いです。

少しでも平均に近づく様 辛くない程度の努力をするだけで、老後破綻のリスクを劇的に低減することができるのも、高所得者が持つ強みです。

なぜなら、生活支出の削減による、老後の準備資産が増加幅が低所得者と比較し大きいからです。

失敗を楽しみながら挑戦していきましょう。

ぷ:( ゚Д゚)がんばろうね。

ということでした。

ぷ:( ゚Д゚)それでは、またあいましょう。

以上です。

【ご参考】メタボ家計にピッタリな、家計管理の仕方について書いたものです。生活支出を改善し、メタボ家計から脱却したい方に向けて書いています。ご一読いただけると嬉しいです。

>>お金の使い方を分けるだけ、家計簿つけない家計管理のやり方紹介します(貯蓄も増える)

リンク集

当ブログのおすすめ記事はこちらからご覧になることが出来ます(順次更新)。

家計管理・資産運用 ”おすすめ” 記事紹介リンク

当ブログでよく読まれている記事を紹介しています。

◇ぷろまね家が日々の家計管理でやってきたこと

【まとめ記事】お金の管理が苦手な夫婦が、日々の家計管理でやってきたこと

家計管理のまとめ記事です

◇資産運用を行うにあたって、筆者が考えてきたこと

【まとめ記事】堅実な資産形成を目指す方へ、投資・運用との向き合い方

資産運用のまとめ記事です

記事一覧へのリンク

◇家計・資産形成の考えと取り組み記事へのリンク

家計・資産【考えと取り組み】記事一覧

◇他の”言いたいことの記事”はこちらから

雑記帳【言いたいこと】記事一覧

◇”家計管理”関係記事が全部作成順に入っています。ご興味ある方は是非。

【家計管理】 記事一覧

◇”雑記帳”を適当に流し読みされたい方はこちらから、作成順に入っています

【雑記】記事一覧

まとめページへ

◇まとめページはこちらから m(_ _)mペコリ

【ぷろまねさん家の家計簿ブログ】 まとめページ

↓よかったらクリック頂けると記事作成の励みになります。

![]()

にほんブログ村

読者登録してもらえたら嬉しいです。